type

status

date

slug

summary

tags

category

icon

password

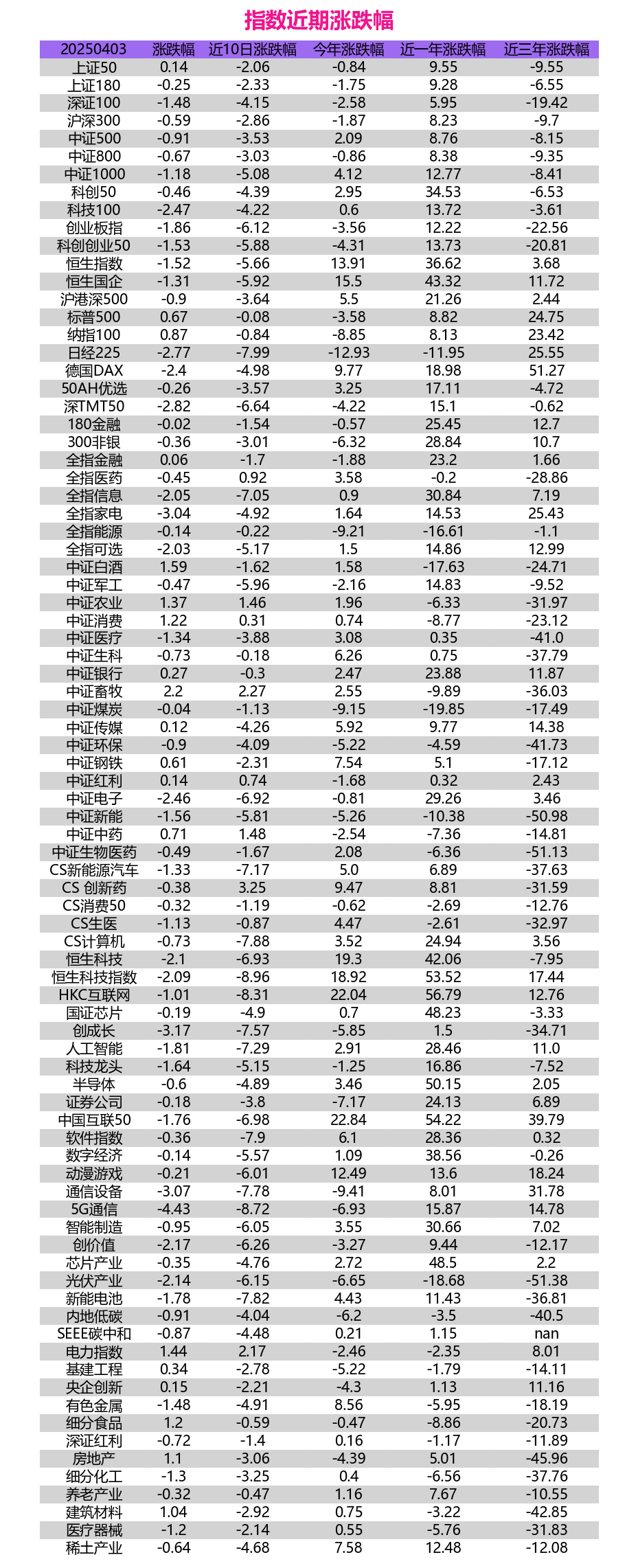

2025年4月3日,星期四,A股市场呈现出复杂多变的格局。主要指数涨跌互现,市场整体情绪偏向谨慎,成交量维持在一定水平,显示出资金在当前点位的博弈仍在继续。

一、 市场整体表现概览(2025年4月3日)

从当日收盘数据来看,A股主要指数表现分化:

- 上证指数 微幅收涨0.66%,收于3342.01点,盘中最低触及3319.61点,最高摸至3358.43点,振幅1.16%。成交额约4865亿元,换手率0.85%。虽然收涨,但涨幅有限,且伴随一定的盘中波动。

- 深证成指 则表现较弱,下跌1.40%,收于10365.73点,失守10400点关口,振幅1.46%。成交额约6511亿元,换手率2.23%,显示中小盘股活跃度相对较高,但抛压也相对明显。

- 创业板指 跌幅居前,下跌1.86%,收于2065.40点,盘中振幅达1.90%。成交额近2990亿元,换手率高达3.18%,显示成长股板块面临较大调整压力。

- 权重蓝筹方面,上证50 逆市上涨0.14%,收于2662.25点,表现相对抗跌。沪深300 则下跌0.59%,收于3861.50点。

- 中小盘指数方面,中证500 下跌0.91%,中证1000 下跌1.18%,均呈现不同程度的调整。

总体来看,当日市场呈现沪强深弱、大盘蓝筹相对抗跌、中小创调整压力较大的格局。两市总成交额合计约1.14万亿元,维持在万亿以上水平,但较前几日可能略有缩减,市场情绪趋于谨慎。

二、 中证规模指数分析

中证规模指数系列进一步印证了市场的结构性分化。

数据显示,截至2025年4月3日收盘:

- 代表大盘股的沪深300 下跌0.5893%。

- 代表中盘股的中证500 下跌0.9084%。

- 代表小盘股的中证1000 下跌1.1787%。

跌幅呈现从小盘到大盘递减的趋势,但整体均为下跌。这与上证指数收红、上证50上涨形成对比,说明市场的上涨并非普涨,而是集中在少数权重板块,而更广泛的中小市值股票承受了更大的下行压力。支撑位和压力位数据为技术分析提供了参考,例如沪深300的支撑位在3704点附近,压力位在4025点附近。历史平均PE、PB则为后续的估值分析提供了长期参照基准。

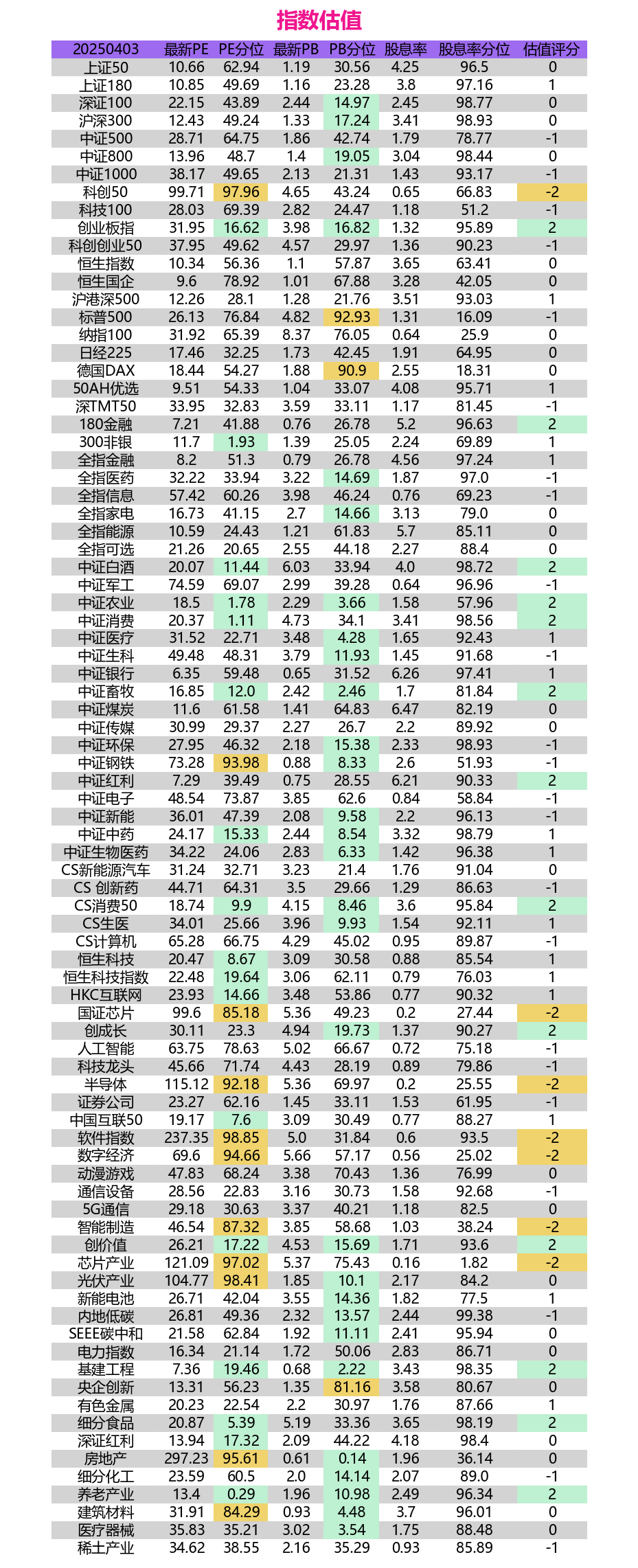

三、 核心指数估值水平剖析

估值是判断市场长期投资价值的重要标尺。我们结合PE(市盈率)、PB(市净率)及其历史分位数、股息率等指标进行分析。(请注意:分位数越低,代表估值越处于历史低位,可能越低估)。

- 宽基指数估值:

- 上证50:PE为10.66倍,处于历史62.94%分位,PB为1.19倍,处于历史30.56%分位。PB分位相对较低,股息率4.25%,处于历史96.5%的高位,显示出较强的防御属性和一定的配置价值。估值评分为0。

- 沪深300:PE为12.43倍,处于历史49.24%分位(中位数附近),PB为1.33倍,处于历史17.24%分位(显著低位)。股息率3.41%,处于历史98.93%的极高位。整体看,沪深300的PB估值吸引力较强,股息率回报可观。估值评分为0。

- 中证500:PE为28.71倍,处于历史64.75%分位,PB为1.86倍,处于历史42.74%分位。估值相对中等偏高(PE分位),但PB尚可。股息率1.79%。估值评分为-1。

- 中证1000:PE为38.17倍,处于历史49.65%分位(中位数附近),PB为2.13倍,处于历史21.31%分位(较低)。估值评分为-1。中小盘指数虽然绝对PE较高,但相对历史位置并不极端,PB估值也处于低位。

- 创业板指:PE为31.95倍,处于历史16.62%的极低分位,PB为3.98倍,处于历史16.82%的极低分位。尽管绝对估值仍不低,但相对于其自身历史,创业板指的估值已处于非常低的水平。股息率1.32%。估值评分为2,显示其估值层面吸引力最高。

- 科创50:PE高达99.71倍,分位97.96%;PB为4.65倍,分位43.24%。估值非常高,处于历史高位。估值评分为-2。

- 行业与主题指数估值亮点:

- 低估值/高股息方向:中证银行(PE 6.35倍/59.48%分位,PB 0.65倍/31.52%分位,股息率6.26%/97.41%分位,估值评分1)、中证红利(PE 7.29倍/39.49%分位,PB 0.75倍/28.55%分位,股息率6.21%/90.33%分位,估值评分2)、180金融(估值评分2)、全指能源(PB分位高,但股息率高,评分0)、中证煤炭(PE分位偏高,但股息率高,评分0)。这些板块普遍具备低估值、高股息的特征。

- 估值处于历史低位的板块:除了创业板指,中证农业(PE 18.5倍/1.78%分位,PB 2.29倍/3.66%分位,估值评分2)、中证消费(PE 20.37倍/1.11%分位,PB 4.73倍/34.1%分位,估值评分2)、中证白酒(PE 20.07倍/11.44%分位,估值评分2)、中证医疗(PE 31.52倍/22.71%分位,估值评分1)、养老产业(PE 13.4倍/0.29%分位,估值评分2)等消费、医药、农业相关指数的PE或PB分位数也处于历史较低水平。

- 估值相对较高的板块:国证芯片(PE 99.6倍/85.18%分位,估值评分-2)、半导体(PE 115.12倍/92.18%分位,估值评分-2)、软件指数(PE 237.35倍/98.85%分位,估值评分-2)、人工智能(PE 63.75倍/78.63%分位,估值评分-1)、科创50(估值评分-2)等科技相关领域,其估值水平(尤其是PE)普遍处于历史较高分位。中证钢铁的PE也达到73.28倍(93.98%分位),估值评分-1。

- 港股及海外市场对比:

- 恒生指数 PE 10.34倍/56.36%分位,PB 1.1倍/57.87%分位,估值中枢。

- 恒生国企 PE 9.6倍/78.92%分位,PB 1.01倍/67.88%分位,估值相对偏高。

- 标普500 和 纳指100 的PE、PB分位数均处于较高位置(70%以上),显示美股估值相对较高。

整体来看,A股市场内部估值结构性分化明显。以沪深300、中证1000为代表的宽基指数PB估值处于历史低位,创业板指PE、PB均处于历史极低分位。

银行、红利等价值板块以及部分消费、医药板块估值吸引力显现。而部分科技、半导体、人工智能等热门赛道估值仍处高位。

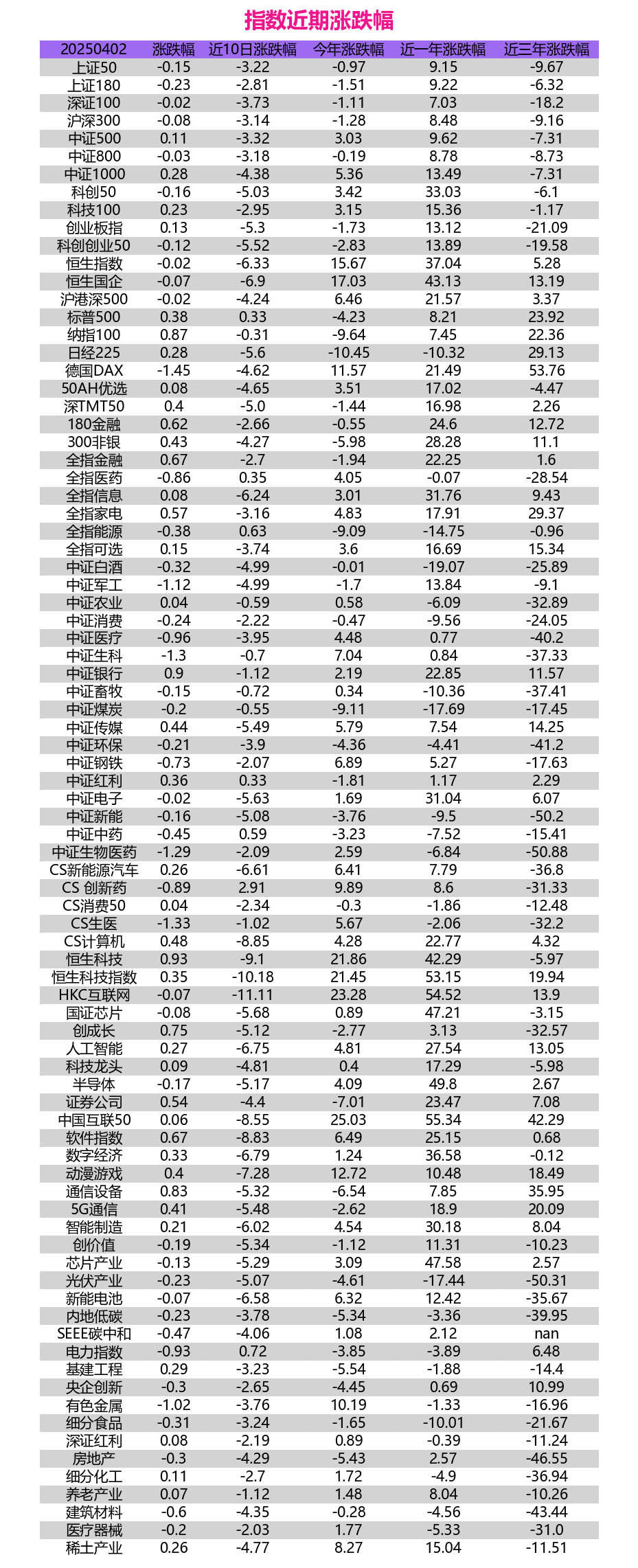

四、 指数近期与历史涨跌幅分析

市场的短期波动和长期趋势同样重要。

- 短期表现(当日及近10日):

- 当日市场涨少跌多,上证50、中证银行、中证白酒、中证农业、中证消费、电力、房地产、建筑材料等少数指数上涨,而深证成指、创业板指、科技类指数(科技100、深TMT50、中证电子、5G通信等)跌幅居前。

- 近10日来看,市场普遍呈现回调态势。大部分指数近10日均为负收益,尤其是创业板指(-6.12%)、科创创业50(-5.88%)、恒生科技指数(-8.96%)、HKC互联网(-8.31%)、CS计算机(-7.88%)、软件指数(-7.90%)、5G通信(-8.72%)、新能电池(-7.82%)等科技、新能源、港股科技板块回调幅度较大。少数如全指医药(+0.92%)、中证农业(+1.46%)、中证红利(+0.74%)、电力指数(+2.17%)等录得正收益,显示出一定的防御或轮动特征。

- 中期表现(今年以来及近一年):

- 今年以来 (YTD):市场表现分化。港股相关指数(恒生指数+13.91%, 恒生国企+15.5%, HKC互联网+22.04%, 中国互联50+22.84%)表现抢眼。A股内部,中证1000(+4.12%)、科创50(+2.95%)、中证传媒(+5.92%)、中证钢铁(+7.54%)、CS创新药(+9.47%)、国证芯片(+0.7%)、人工智能(+2.91%)、半导体(+3.46%)、软件指数(+6.1%)、动漫游戏(+12.49%)、有色金属(+8.56%)、稀土产业(+7.58%)等部分科技、周期、传媒游戏板块录得正收益。而沪深300(-1.87%)、创业板指(-3.56%)、中证白酒(+1.58%,涨幅不大)、中证煤炭(-9.15%)、中证新能(-5.26%)、光伏产业(-6.65%)等表现相对落后或下跌。

- 近一年:市场整体呈现修复性上涨。大部分指数录得正收益。港股、美股涨幅显著(恒生指数+36.62%, 纳指100+8.13% - 注:此处数据可能与普遍认知有差异,需核对原始数据源准确性,但按提供数据分析)。A股中,科技类(科创50 +34.53%, 全指信息 +30.84%, 国证芯片 +48.23%, 半导体 +50.15%, 人工智能 +28.46%)、金融(180金融 +25.45%, 300非银 +28.84%)、部分周期(有色金属表现不佳-5.95% 但煤炭能源之前的强势可能体现在更早时间段)表现较好。而传统核心资产如中证白酒(-17.63%)、中证消费(-8.77%)以及新能源(中证新能 -10.38%, 光伏产业 -18.68%)、医药(全指医药 -0.2%, 中证医疗 +0.35%)等板块近一年表现相对疲软或刚刚企稳。

- 长期表现(近三年):

- 近三年来看,A股市场结构性调整剧烈。上证50(-9.55%)、沪深300(-9.7%)、中证500(-8.15%)、中证1000(-8.41%)等宽基指数均录得负收益。创业板指(-22.56%)调整幅度巨大。

- 板块方面,医药生物(全指医药 -28.86%, 中证医疗 -41.0%, 中证生物医药 -51.13%)、新能源(中证新能 -50.98%, 光伏产业 -51.38%, 新能电池 -36.81%)、部分消费(中证白酒 -24.71%, 中证消费 -23.12%)、化工(细分化工 -37.76%)、建材(-42.85%)、房地产(-45.96%)、环保(-41.73%)等是下跌的重灾区。

- 逆势上涨或表现相对稳健的板块包括:金融(180金融 +12.7%, 全指金融 +1.66%, 中证银行 +11.87%)、部分周期(煤炭 -17.49%虽下跌但相对抗跌,能源整体 -1.1%)、通信设备(+31.78%)、5G通信(+14.78%)、计算机(CS计算机 +3.56%)、软件指数(+0.32%)、传媒(+14.38%)、动漫游戏(+18.24%)、中国互联50(+39.79%)以及红利策略(中证红利 +2.43%)。美股(标普500 +24.75%, 纳指100 +23.42%)和日经(+25.55%)、德国DAX(+51.27%)表现强劲。

综合来看,市场在经历近一年的修复后,短期进入震荡调整阶段,科技、新能源等前期反弹较多的板块回调压力增大。从更长周期看,A股内部结构分化严重,高股息、金融、部分科技(通信、计算机、互联网)、传媒等表现相对较好,而医药、新能源、部分消费、地产链等则经历了深度调整。

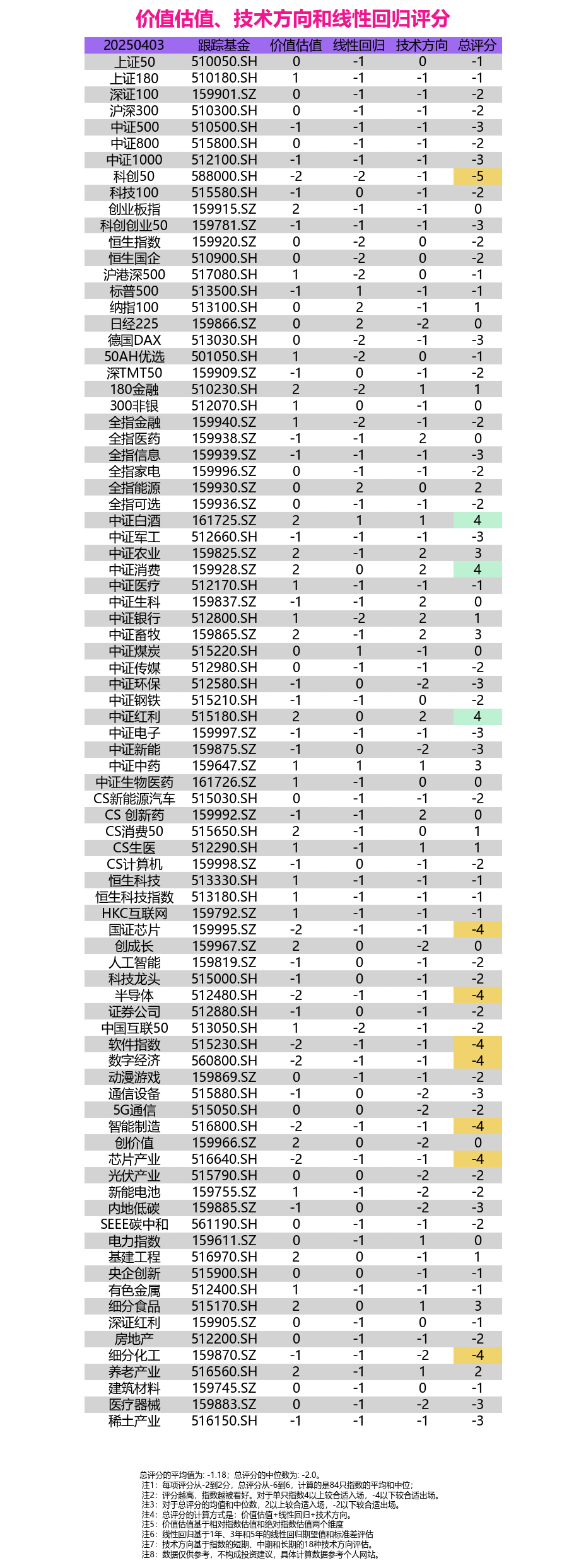

五、 价值、技术与回归评分综合分析

该评分体系试图结合估值、中长期趋势(线性回归)和短期技术形态给出综合判断(总评分-6到6,越高越看好)。

- 总体市场情绪: 84只指数的总评分平均值为-1.18,中位数为-2.0。根据注释,这表明整体市场情绪偏向谨慎或悲观,低于-2的阈值,提示市场整体可能处于需要规避风险或不适宜大举入场的阶段。

- 评分较高的指数(总评分≥3):

- 中证白酒 (4分): 价值2分,回归1分,技术1分。估值合理,趋势和技术尚可。

- 中证消费 (4分): 价值2分,回归0分,技术2分。估值低位,技术形态较好。

- 中证红利 (4分): 价值2分,回归0分,技术2分。估值低位,股息率高,技术形态较好。

- 中证农业 (3分): 价值2分,回归-1分,技术2分。估值极低,技术形态较好,但中长期趋势一般。

- 中证畜牧 (3分): 价值2分,回归-1分,技术2分。估值较低,技术形态较好。

- 中证中药 (3分): 价值1分,回归1分,技术1分。各项评分均偏正面。

- 细分食品 (3分): 价值2分,回归0分,技术1分。估值吸引力强,技术尚可。

这些高分指数主要集中在消费(白酒、食品、整体消费)、农业、红利策略和中药板块,它们共同的特点往往是具备较好的估值基础(价值评分高)和/或较强的技术形态(技术评分高)。

- 评分较低的指数(总评分≤-3):

- 科创50 (-5分): 价值-2,回归-2,技术-1。估值高,趋势和技术均不佳。

- 中证500 (-3分): 价值-1,回归-1,技术-1。各项评分均偏负面。

- 中证1000 (-3分): 价值-1,回归-1,技术-1。同上。

- 全指信息 (-3分): 价值-1,回归-1,技术-1。同上。

- 中证军工 (-3分): 价值-1,回归-1,技术-1。同上。

- 中证环保 (-3分): 价值-1,回归0分,技术-2。技术形态差。

- 中证电子 (-3分): 价值-1,回归-1,技术-1。同上。

- 中证新能 (-3分): 价值-1,回归0分,技术-2。技术形态差。

- 国证芯片 (-4分): 价值-2,回归-1,技术-1。估值高,趋势技术不佳。

- 半导体 (-4分): 价值-2,回归-1,技术-1。同上。

- 软件指数 (-4分): 价值-2,回归-1,技术-1。同上。

- 数字经济 (-4分): 价值-2,回归-1,技术-1。同上。

- 通信设备 (-3分): 价值-1,回归0分,技术-2。技术形态差。

- 智能制造 (-4分): 价值-2,回归-1,技术-1。同上。

- 芯片产业 (-4分): 价值-2,回归-1,技术-1。同上。

- 内地低碳 (-3分): 价值-1,回归0分,技术-2。技术形态差。

- 细分化工 (-4分): 价值-1,回归-1,技术-2。技术形态差。

- 医疗器械 (-3分): 价值0分,回归-1分,技术-2。技术形态差。

- 稀土产业 (-3分): 价值-1,回归-1,技术-1。同上。

这些低分指数广泛分布在科技(芯片、半导体、软件、AI、科创、电子、通信设备、智能制造)、新能源(新能、低碳、光伏)、部分周期(化工、稀土、钢铁)、军工、环保以及中证500/1000等中小盘宽基指数。它们的主要问题在于估值偏高(价值评分低)和/或技术形态走弱(技术评分低)。

- 评分结构分析:

- 价值评分最高的(2分)多为消费、农业、红利、银行、养老、基建等。最低的(-2分)则集中在芯片、半导体、软件、科创、AI等科技领域。

- 线性回归评分较高的(≥1分)有纳指100、日经225、全指能源、中证白酒、中证煤炭、中证中药等,显示中长期趋势较好。较低的(-2分)则包括恒生指数、恒生国企、德国DAX、50AH优选、180金融、全指金融、中证银行、中国互联50等,可能意味着中长期趋势向下或偏弱。

- 技术方向评分较高的(2分)有全指医药、中证农业、中证消费、中证生科、中证银行、中证畜牧、中证红利、CS创新药等,表明短期技术形态强势。较低的(-2分)则包括日经225、中证环保、中证新能、通信设备、5G通信、创成长、创价值、光伏产业、新能电池、内地低碳、细分化工、医疗器械等,显示短期技术压力较大。

此评分系统提供了一个量化的视角,整合了多个维度信息。当前数据显示,市场整体承压,但结构性机会可能存在于估值合理、技术形态向好的消费、农业、红利、银行、中药等板块。而前期热门的科技、新能源板块则面临估值和技术双重压力。

六、 总结与展望

综合以上数据分析,截至2025年4月3日,A股市场呈现以下主要特征:

- 市场震荡调整,结构分化显著: 主要指数涨跌不一,权重蓝筹相对抗跌,中小创调整压力加大。市场并非普涨普跌,而是呈现明显的结构性行情。

- 估值水平分化严重: 宽基指数PB估值多处于历史低位,创业板指估值降至历史冰点区域。银行、红利、部分消费和医药板块估值吸引力较高。而科技、半导体等领域估值仍处高位,风险值得关注。

- 短期回调压力增加: 近10日市场普遍回调,尤其是科技、新能源、港股科技等前期反弹较多的板块。市场情绪趋于谨慎。

- 长期趋势差异巨大: 近三年,金融、部分科技(通信、计算机、互联网)、传媒、红利策略等表现相对稳健或逆势上涨,而医药、新能源、地产链、部分消费则经历了深度调整。

- 量化评分指向谨慎,结构性机会犹存: 综合评分体系显示市场整体情绪偏弱,但消费、农业、红利、银行、中药等板块因其估值或技术优势获得较高评分,可能存在结构性机会。科技、新能源等板块则面临多重压力。

策略思考(仅供参考,不构成投资建议):

- 注重均衡配置: 在市场震荡调整期,单一押注某个方向风险较大。均衡配置可能更为稳妥,例如结合低估值高股息的价值板块(银行、红利、能源)和估值已显著回落、具备长期成长潜力的板块(如精选的消费、医药、或部分错杀的科技成长股)。

- 关注估值安全边际: 在当前环境下,PB、PE历史分位数较低、股息率较高的板块提供了相对的安全垫,值得重点关注。

- 警惕高估值风险: 对于估值仍处于历史高位、且短期技术形态走弱的板块(如部分半导体、AI概念股),需警惕进一步回调的风险。

- 结合技术信号: 技术方向评分可作为短期操作的参考。对于评分较低、处于下降趋势的指数,宜保持谨慎;对于技术形态转好的指数,可适当关注。

- 长期视角与耐心: 市场调整可能为长期投资者提供布局机会。对于基本面稳健、估值合理的行业龙头,长期持有或分批布局或是可行策略。

免责声明: 本文分析完全基于提供的数据源,未结合实时新闻、政策变动等其他信息。所有数据和分析仅供参考,不构成任何投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。

- 作者:余汉波

- 链接:https://wd.sanrenjz.com/%E5%90%8C%E6%AD%A5%E5%85%AC%E4%BC%97%E5%8F%B7-%E4%BD%99%E6%B1%89%E6%B3%A2/%E6%8C%87%E6%95%B0%E8%AF%84%E4%BC%B0%EF%BC%9A%E9%9C%87%E8%8D%A1%E8%B0%83%E6%95%B4%E4%B8%AD%E7%9A%84%E7%BB%93%E6%9E%84%E6%80%A7%E7%89%B9%E5%BE%81%E4%B8%8E%E6%8A%95%E8%B5%84%E7%AD%96%E7%95%A5%E6%80%9D%E8%80%83

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。