type

status

date

slug

summary

tags

category

icon

password

2025年4月18日,星期五,A股市场在经历了前期的波动后,呈现出涨跌互现、结构分化的复杂格局。主要指数表现不一,市场情绪在谨慎与观望中交织,成交量维持在一定水平,显示出资金博弈仍在持续。

一、 当日市场概览:指数涨跌互现,深市略显强势

截至2025年4月18日收盘,上证指数报收3276.73点,微跌0.11%(-3.61点),全天在3262.39点至3283.09点之间窄幅震荡,振幅仅为0.63%。成交额约为3803亿元,较前期有所缩量,换手率为0.76%。上证50指数同样收跌,下跌0.08%,报收2657.64点。

相比之下,深市表现稍强。深证成指收盘报9781.65点,上涨0.23%(+22.60点),成交额约5343亿元,换手率达到2.07%,显示出深市个股活跃度相对较高。创业板指表现更为积极,收盘报1913.97点,上涨0.27%(+5.19点),成交额约2341亿元,换手率高达2.85%,表明中小市值成长股在当日受到一定资金关注。

从核心宽基指数来看,沪深300指数微涨0.01%,报3772.52点,基本收平。中证500指数上涨0.07%,报5560.72点。而代表小盘股的中证1000指数则下跌0.13%,报5831.69点。

整体来看,当日市场呈现沪弱深强、大盘股相对平稳、创业板略有反弹但小盘股承压的分化特征。市场缺乏明确的主攻方向,多空双方力量相对均衡,指数层面以窄幅震荡为主。

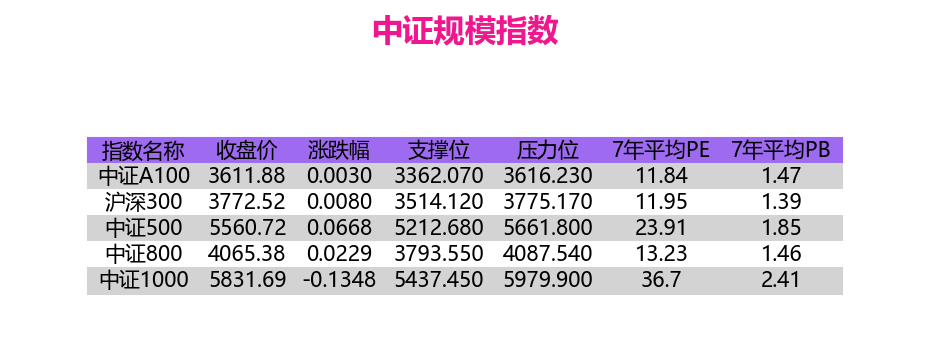

二、 中证规模指数分析:关键点位与历史估值参照

为了更好地理解市场所处的位置,我们观察中证规模指数的表现及其技术和估值参考。

数据显示:

- 沪深300指数收于3772.52点,略高于其压力位3775.17点附近,显示在该位置存在一定技术阻力,但同时也守住了支撑位3514.12点。其7年平均PE为11.95倍,平均PB为1.39倍,当前估值水平需要结合估值分位数据进一步判断。

- 中证500指数收于5560.72点,位于支撑位5212.68点和压力位5661.80点之间,距离压力位较近。其7年平均PE为23.91倍,平均PB为1.85倍,历史上看估值弹性较大。

- 中证1000指数收于5831.69点,同样处于支撑位5437.45点和压力位5979.90点之间。其7年平均PE高达36.7倍,平均PB为2.41倍,体现了小盘股整体的高估值、高波动特性。

从规模指数的技术位置看,主要指数多运行于支撑与压力区间内,尚未形成明确的突破或破位信号,这与当日市场的窄幅震荡格局相符。而参考7年平均PE/PB,则为判断当前估值是否偏离历史中枢提供了参照系。

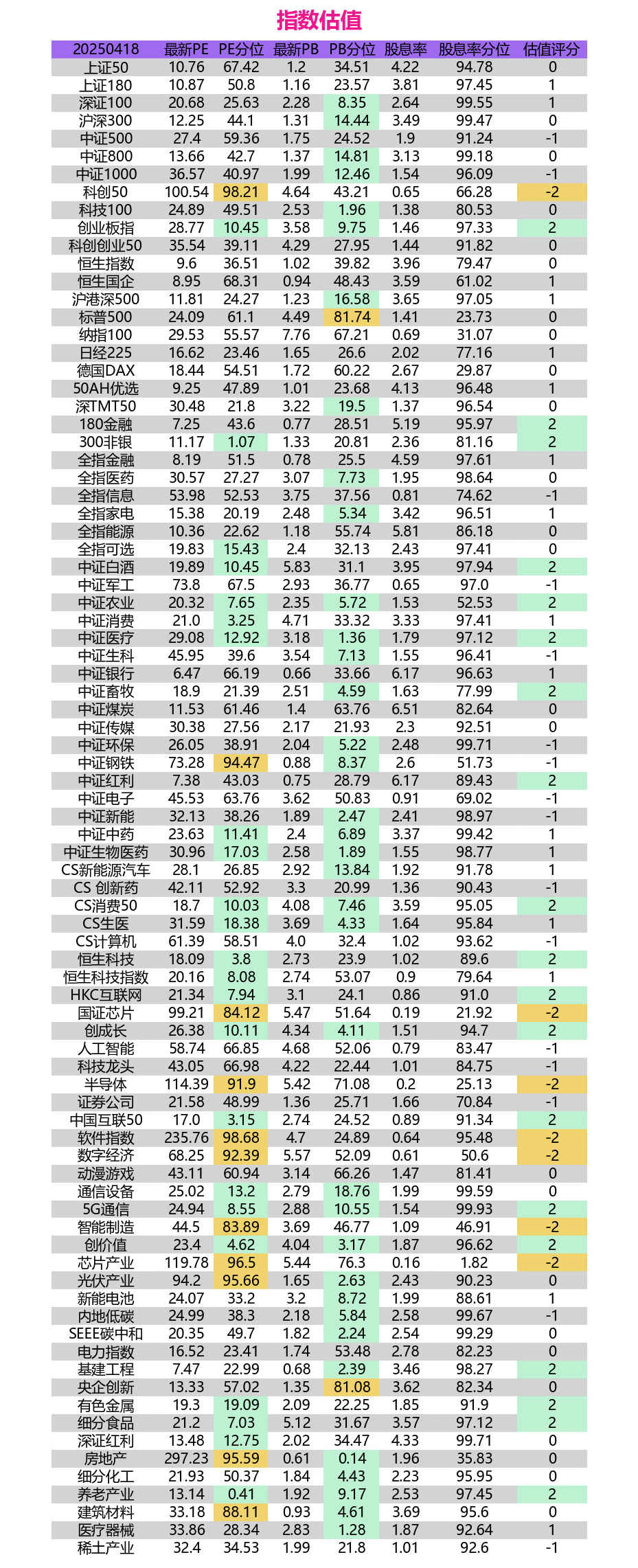

三、 指数估值深度透视:结构性差异显著,价值洼地与高估值并存

估值是判断市场长期投资价值的核心依据。我们重点分析各指数的PE(市盈率)、PB(市净率)及其历史分位数(百分位越低代表估值越低)、股息率及其分位数。

从上图数据可以看出:

- 大盘价值风格:上证50(PE 10.76,分位67.42%;PB 1.2,分位34.51%)、沪深300(PE 12.25,分位44.1%;PB 1.31,分位14.44%)的PB估值处于历史较低或中等偏低水平,尤其是沪深300的PB分位仅14.44%,显示出一定的配置价值。它们的股息率也相对较高(上证50为4.22%,沪深300为3.49%),且股息率分位均处于90%以上的历史高位,对长线资金具有吸引力。不过,PE分位数相对偏高,可能反映了盈利预期或结构性因素。

- 中小盘指数:中证500(PE 27.4,分位59.36%;PB 1.75,分位24.52%)和中证1000(PE 36.57,分位40.97%;PB 1.99,分位12.46%)的PB分位数也处于历史较低区域,特别是中证1000的PB分位仅12.46%。但它们的PE估值相对较高,PE分位数处于中等或偏高位置。这表明中小盘股票整体的盈利能力相对于其净资产来说可能并未处于历史最佳水平,或者市场对其未来成长性给予了较高预期。

- 成长风格:创业板指(PE 28.77,分位10.45%;PB 3.58,分位9.75%)的PE和PB分位数均处于历史极低水平(10%左右),显示其经历了深度调整后,相对历史估值水平已具备显著吸引力。科创50指数则呈现另一番景象(PE 100.54,分位98.21%;PB 4.64,分位43.21%),其PE估值和分位数极高,PB分位也处于中等偏上水平,表明市场对科创板的成长性给予了极高预期,同时也蕴含着较高的估值风险。

- 行业与主题:

- 低估值区域:银行(PE 6.47,分位66.19%;PB 0.66,分位33.66%,股息率6.17%)、红利指数(PE 7.38,分位43.03%;PB 0.75,分位28.79%,股息率6.17%)、畜牧(PE 18.9,分位21.39%)、农业(PE 20.32,分位7.65%)、建筑(PE 7.47,分位22.99%)、房地产(PB 0.61,分位0.14%,处于历史最低位)等板块的估值(尤其是PB或特定PE分位)处于历史较低位置。其中银行、红利的股息率吸引力突出。

- 高估值区域:半导体、芯片相关指数(国证芯片、半导体、芯片产业 PE分位均在84%以上,PB分位在50%以上,估值评分-2或-3)、软件指数(PE分位98.68%)、数字经济(PE分位92.39%)、人工智能(PE分位66.85%)、科创50(PE分位98.21%)等科技创新领域,其估值水平(特别是PE)普遍处于历史较高分位数,估值评分也偏低(-1至-3),显示这些板块虽然可能代表未来方向,但当前估值已较为昂贵,安全边际较低。

- 估值适中或分化区域:消费(白酒PE分位10.45%较低,但PB分位31.1%;中证消费PE分位3.25%极低)、医药(全指医药PE分位27.27%,中证医疗PE分位12.92%,估值较低)、新能源(中证新能PE分位38.26%,PB分位2.47%极低)、传媒(PE分位27.56%)等板块估值各有差异,部分细分领域估值已回落至具吸引力的区间。

- 港股市场:恒生指数(PE 9.6,分位36.51%;PB 1.02,分位39.82%)和恒生国企指数(PE 8.95,分位68.31%;PB 0.94,分位48.43%)整体估值处于历史中等偏低水平。恒生科技指数(PE 20.16,分位8.08%;PB 2.74,分位53.07%)的PE分位极低,但PB分位中等偏高,显示盈利能力对其估值影响较大。

总结来看,当前A股市场估值呈现显著的结构性特征:以银行为代表的金融、红利策略以及部分传统行业(如建筑、地产)和深度调整的成长板块(如创业板指、部分医药消费)估值处于历史低位,具备一定的安全边际和配置价值。而以半导体、人工智能、软件等为代表的部分科技创新板块,虽然长期前景看好,但当前估值偏高,需要警惕回调风险。

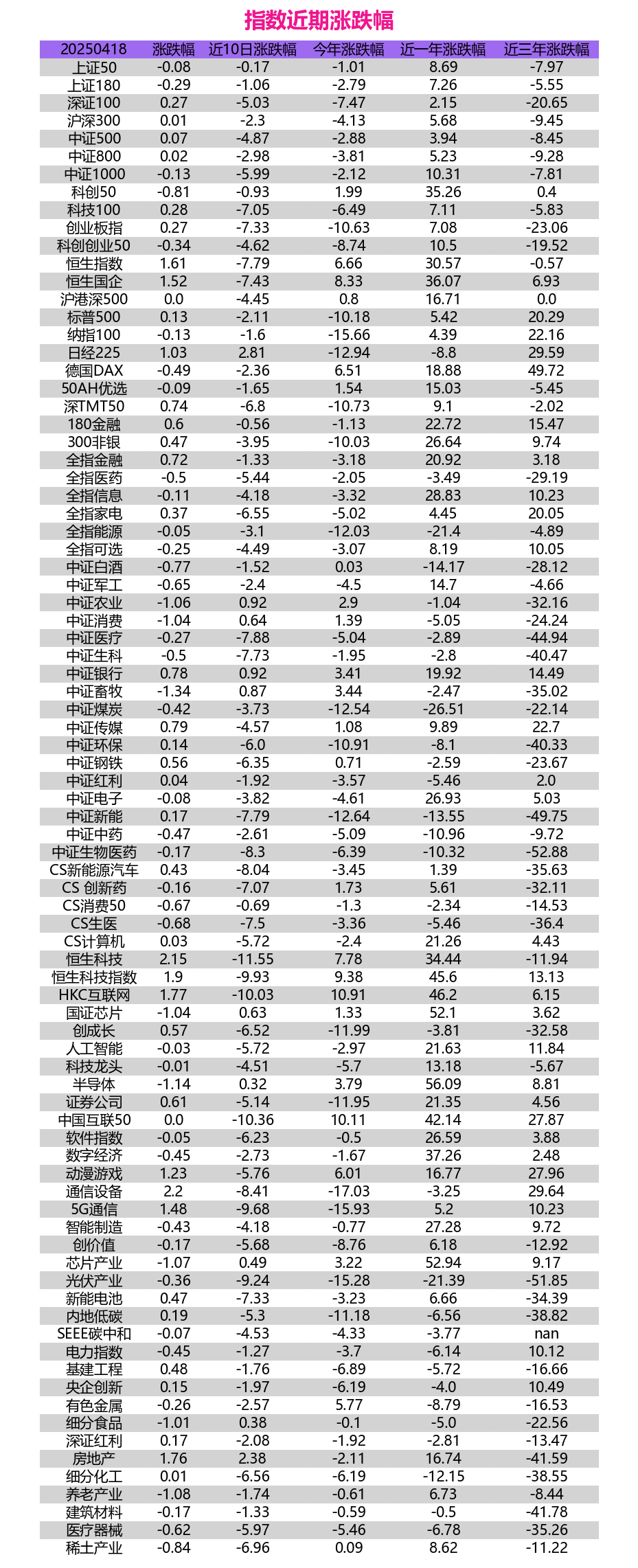

四、 近期市场表现回顾:短期普遍回调,长期结构分化

考察指数近期的涨跌幅,有助于把握市场动能和趋势。

- 短期(近10日): A股市场普遍经历了一轮回调。主要宽基指数跌幅在0.17%(上证50)到7.33%(创业板指)之间,中小盘指数(中证500 -4.87%,中证1000 -5.99%)和创业板指跌幅较大。行业板块也多数下跌,科技类(科技100 -7.05%,深TMT -6.8%)、新能源(中证新能 -7.79%,CS新能源汽车 -8.04%)、医药(中证医疗 -7.88%,中证生科 -7.73%)等前期热门或高弹性板块调整幅度居前。港股市场近10日跌幅也较大(恒生指数 -7.79%,恒生科技 -11.55%)。这表明市场短期情绪偏弱,获利了结或避险情绪有所升温。

- 年初至今(YTD): 市场表现分化。大盘指数(上证50 -1.01%,沪深300 -4.13%)和中小盘指数(中证500 -2.88%,中证1000 -2.12%)年初至今小幅下跌。创业板指跌幅显著(-10.63%)。科创50则录得正收益(+1.99%)。港股市场表现相对较好(恒生指数 +6.66%,恒生国企 +8.33%)。行业层面,银行(+3.41%)、部分资源品(如有色金属 +5.77% YTD,尽管近期回调)表现较好,而新能源、通信设备等跌幅较大。

- 近一年表现: 整体呈现修复性上涨格局。科创50(+35.26%)、芯片(国证芯片 +52.1%,半导体 +56.09%)、人工智能(+21.63%)、信息技术(全指信息 +28.83%)等科技创新领域涨幅领先,显示了过去一年中科技股的强劲势头。金融板块(180金融 +22.72%,全指金融 +20.92%)也有不错表现。港股市场近一年涨幅巨大(恒生指数 +30.57%,恒生国企 +36.07%,恒生科技 +34.44%),修复弹性显著。然而,部分传统消费(白酒 -14.17%)和医药(中证医疗 -2.89%)表现相对落后。

- 近三年表现: 市场结构性分化更为剧烈。部分指数如德国DAX(+49.72%)、日经225(+29.59%)、纳指100(+22.16%)等海外市场表现强劲。A股内部,金融(180金融 +15.47%,中证银行 +14.49%)、部分周期(煤炭 -22.14%但相对抗跌)、传媒(+22.7%)等表现尚可或有正收益。但多数指数近三年下跌,尤其是医药生物(中证医疗 -44.94%,中证生科 -40.47%,中证生物医药 -52.88%)、新能源(中证新能 -49.75%,光伏产业 -51.85%)、部分消费(白酒 -28.12%)以及创业板(-23.06%)经历了深度调整。

综合来看,A股市场短期面临普遍回调压力,中期(YTD)表现分化,长期(近1年、近3年)则清晰地展示了科技创新与传统价值之间的风格轮动和结构性行情的特征。前期涨幅巨大的板块积累了调整风险,而长期深度调整的板块则可能孕育着估值修复的机会。

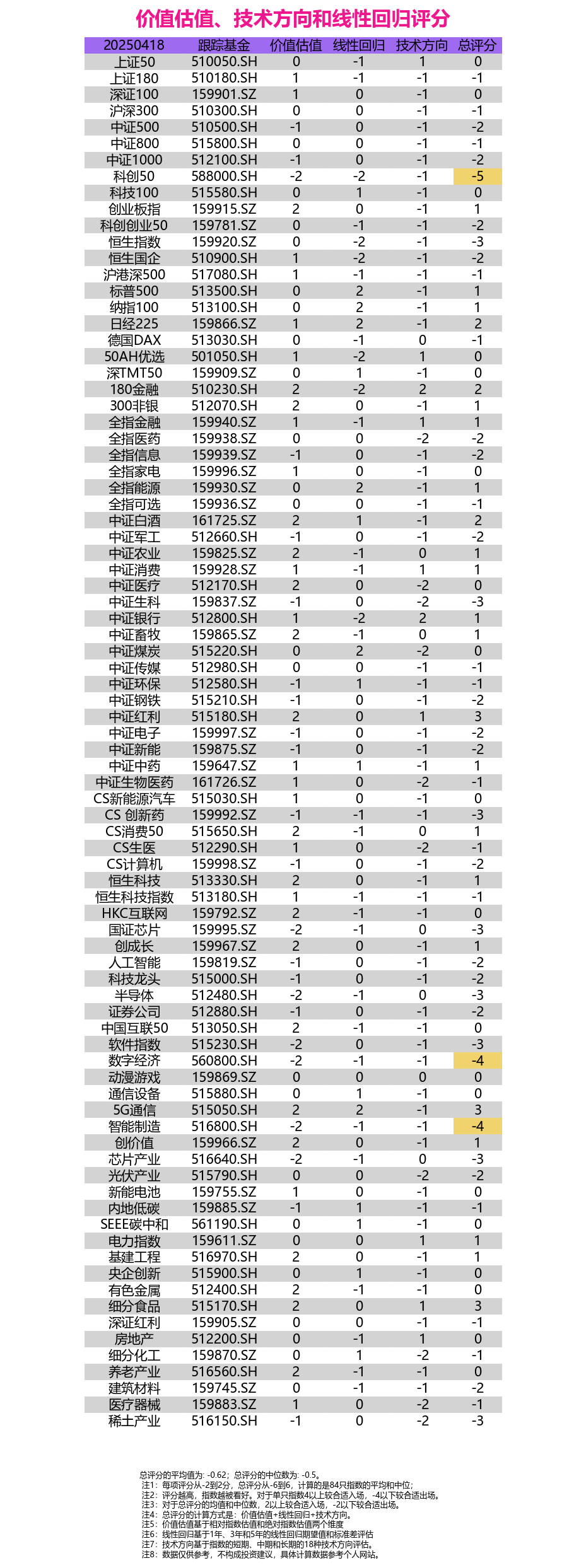

五、 量化评分系统解读:综合视角下的投资信号

最后,我们借助价值估值、技术方向和线性回归相结合的量化评分系统,对各指数的综合吸引力进行评估。评分越高(最高6分),越被看好;评分越低(最低-6分),风险越高。总评分均值和中位数可以反映市场整体温度。

系统显示:

- 整体市场温度:84只指数的总评分平均值为-0.62,中位数为-0.5。这表明从量化模型的综合评估来看,当前市场整体处于中性偏谨慎的状态,略低于0分的中性水平,但并未达到-2以下的极端悲观区域。

- 高分指数(≥2分,潜在机会):中证红利(3分)、5G通信(3分)、细分食品(3分)、180金融(2分)、中证白酒(2分)、中证医疗(2分,尽管近期表现不佳,但价值分高)、中证畜牧(2分)、CS消费50(2分)、恒生科技(2分)、HKC互联网(2分)、中国互联50(2分)、创成长(2分)、创价值(2分)、基建工程(2分)、有色金属(2分)、细分食品(2分)、养老产业(2分)、中证农业(1分,四舍五入后接近2分)。这些指数通常具备较好的价值估值基础(得分1或2),或者在某些技术或趋势维度上得到加分。值得注意的是,价值、消费、金融、港股科技以及部分特定主题(如5G、红利、基建)获得了较高的综合评分。

- 低分指数(≤-2分,潜在风险):科创50(-5分)、数字经济(-4分)、智能制造(-4分)、中证生科(-3分)、CS创新药(-3分)、国证芯片(-3分)、半导体(-3分)、软件指数(-3分)、芯片产业(-3分)、稀土产业(-3分)、中证500(-2分)、中证1000(-2分)、科创创业50(-2分)、恒生国企(-2分)、全指医药(-2分)、全指信息(-2分)、中证军工(-2分)、中证钢铁(-2分)、中证电子(-2分)、中证新能(-2分)、CS计算机(-2分)、科技龙头(-2分)、证券公司(-2分)、光伏产业(-2分)、建筑材料(-2分)。这些指数往往存在估值偏高(价值分-1或-2)、技术形态走弱(技术分-1或-2)或趋势不佳(线性回归分较低)等问题。科技创新中的高估值板块(芯片、软件、AI相关)、部分周期(钢铁)、新能源以及中小盘指数(500/1000)的综合评分偏低,提示了较高的风险。

- 评分结构分析:

- 价值估值:是许多高分指数的核心驱动力,如创业板指(价值分2)、银行(价值分1)、红利(价值分2)、消费(多数价值分1或2)。同时也是许多低分科技指数的主要拖累项(价值分-1或-2)。

- 技术方向:由于近期市场普遍回调,绝大多数指数的技术方向评分为负(-1或-2),反映了短期和中期技术形态的疲弱。仅有少数指数(如上证50、50AH优选、180金融、全指金融、中证消费、中证红利、中证银行、电力指数、房地产、细分食品)获得正的技术评分(1或2),显示出相对的技术韧性或反弹迹象。

- 线性回归:评分分布较广,反映了不同指数在不同时间维度(1年、3年、5年)上的趋势稳定性和偏离度。部分指数(如标普500、纳指100、日经225、全指能源、中证煤炭、5G通信)获得了较高的线性回归评分(2分),可能表明其长期趋势较强或近期偏离度提供了潜在回归机会。

量化评分系统提供了一个综合性的视角,它确认了估值在当前市场选择中的重要性,同时也指出了短期技术面的普遍压力。高分指数多集中在价值、消费、金融以及部分估值回归的成长领域,而低分指数则与高估值科技股和短期弱势板块高度重合。

六、 总结与展望

2025年4月18日的A股市场,在指数层面呈现窄幅震荡、涨跌互现的格局,深市及创业板相对偏强,但市场整体缺乏明确方向,成交量温和。通过对多维度数据的深入分析,我们可以得出以下结论:

- 市场分化持续:无论是当日表现、近期走势还是长期绩效,市场都体现出显著的结构性分化。大盘与中小盘、价值与成长、不同行业与主题之间表现差异巨大。

- 估值是核心考量:当前市场估值水平结构性差异显著。银行、红利、部分传统行业、深度调整后的创业板指等处于历史估值低位,具备较高的安全边际和潜在配置价值。而部分热门科技板块估值仍处高位,需警惕回调风险。投资者需仔细甄别,寻找估值与成长性相匹配的标的。

- 短期面临技术压力:近10日市场普遍回调,多数指数的技术形态走弱。量化评分中的技术方向普遍为负,印证了短期市场动能不足,修复尚需时间。

- 结构性机会仍在:尽管整体市场温度偏谨慎(总评分均值-0.62),但量化评分系统仍筛选出了一批综合评分较高的指数,主要集中在价值、消费、金融、港股科技互联、以及部分特定主题(如5G、红利、基建、食品)。这些领域可能代表了当前市场环境下相对更优的配置方向。

- 关注内外需变化与政策导向:虽然本文主要基于数据分析,但未来的市场走向仍将受到宏观经济基本面、流动性环境、国内外政策以及地缘政治等多重因素的影响。投资者在依据数据进行决策的同时,也需关注这些变量的变化。

展望后市,A股市场可能继续在震荡中寻找方向。低估值、高股息的防御性板块或将继续受到避险资金的青睐,而对于成长板块,则需要更加注重估值与业绩的匹配度。

在科技创新领域,高估值个股的风险释放可能仍未结束,但其中真正具备核心技术和持续盈利能力的优质企业,在经历充分调整后仍是长期布局的关键。投资者应保持耐心,结合自身的风险偏好和投资目标,在深入研究的基础上,聚焦结构性机会,谨慎应对市场波动。

(免责声明:本文分析基于公开数据,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。)

- 作者:余汉波

- 链接:https://wd.sanrenjz.com/%E5%90%8C%E6%AD%A5%E5%85%AC%E4%BC%97%E5%8F%B7-%E4%BD%99%E6%B1%89%E6%B3%A2/%E6%8C%87%E6%95%B0%E8%AF%84%E4%BC%B0%EF%BC%9A%E5%A4%A7%E7%9B%98%E7%AA%84%E5%B9%85%E9%9C%87%E8%8D%A1%EF%BC%8C%E4%BB%B7%E5%80%BC%E4%B8%8E%E6%88%90%E9%95%BF%E9%A3%8E%E6%A0%BC%E8%BD%AE%E5%8A%A8%E5%8A%A0%E5%89%A7%EF%BC%8C%E7%A7%91%E6%8A%80%E6%9D%BF%E5%9D%97%E4%BC%B0%E5%80%BC%E6%89%BF%E5%8E%8B

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。