type

status

date

slug

summary

tags

category

icon

password

2025年4月16日,星期三,中国A股市场再次呈现出明显的分化格局。根据当日收盘数据,上证指数微幅收涨0.26%,报收于3276.0点,而深证成指和创业板指则分别下跌0.85%和1.21%,显示出市场内部结构的显著差异。

这种“沪强深弱”、“大强小弱”的局面,结合详尽的指数估值、近期涨跌幅以及综合评分数据,为我们描绘了一幅复杂且充满挑战的市场图景。

一、 当日市场概览:指数分化,大盘股相对抗跌

从核心指数的收盘数据来看,市场的结构性分化特征十分突出:

- 上证指数 (SSE Composite): 开盘3267.67点,收盘3276.0点,上涨8.34点,涨幅0.26%。全天振幅1.29%,成交额约4892亿元,换手率0.91%。指数在盘中一度下探至3233.79点,但最终收红,显示出一定的承接力量。

- 深证成指 (SZSE Component): 开盘9813.13点,收盘9774.73点,下跌83.37点,跌幅0.85%。振幅1.66%,成交额约6227亿元,换手率2.37%。深市表现明显弱于沪市。

- 创业板指 (ChiNext): 开盘1918.03点,收盘1907.11点,下跌23.29点,跌幅1.21%。振幅达到2.04%,成交额约2730亿元,换手率高达3.31%。作为成长股的代表,创业板指跌幅居前,显示市场风险偏好有所下降。

- 权重与蓝筹: 上证50指数表现亮眼,上涨0.91%,收于2658.5点;沪深300指数也小幅上涨0.31%,收于3772.82点。这进一步印证了资金向大盘蓝筹股集中的趋势,或者说这些板块的防御属性在当前市场环境下受到了青睐。

- 中小盘指数: 中证500指数下跌0.82%,中证1000指数更是下跌1.33%。这两个指数的跌幅与深证成指、创业板指接近,反映了中小市值股票普遍承压。

总体来看,4月16日的市场呈现出典型的避险情绪和结构性分化。资金流向相对确定性更高的大盘蓝筹股,而成长性、主题性较强的中小盘股和创业板则面临较大的抛售压力。

成交量方面,两市合计成交额超过1.1万亿元,保持在相对活跃的水平,但下跌板块的成交额和换手率(如创业板指换手率3.31%)相对更高,可能意味着抛压仍未完全释放。

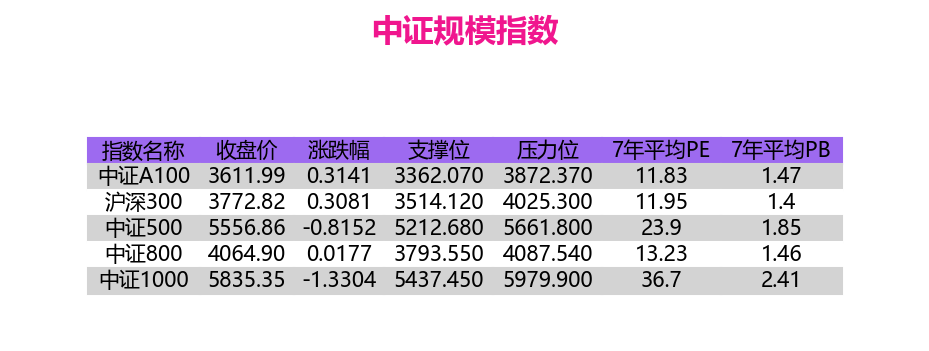

二、 中证规模指数表现:大中小盘差异显著

为了更清晰地理解市场结构,我们来看一下中证规模指数的表现:

这张图表直观地展示了不同规模指数的收盘价和当日涨跌幅。中证A100(+0.3141%)和沪深300(+0.3081%)代表大盘股,表现相对稳健,与上证50的强势相呼应。而中证500(-0.8152%)代表中盘股,中证1000(-1.3304%)代表小盘股,均出现了显著下跌。中证800指数(+0.0177%)由于包含了沪深300和中证500的成分股,表现居中,接近平盘。

这组数据再次确认了市场的“大强小弱”格局。这种格局可能由多种因素驱动,例如宏观经济预期、政策导向、市场风险偏好变化以及机构投资者的调仓行为等。在不确定性增加的环境下,投资者倾向于持有基本面更扎实、估值相对合理、抗风险能力更强的大盘蓝筹股。

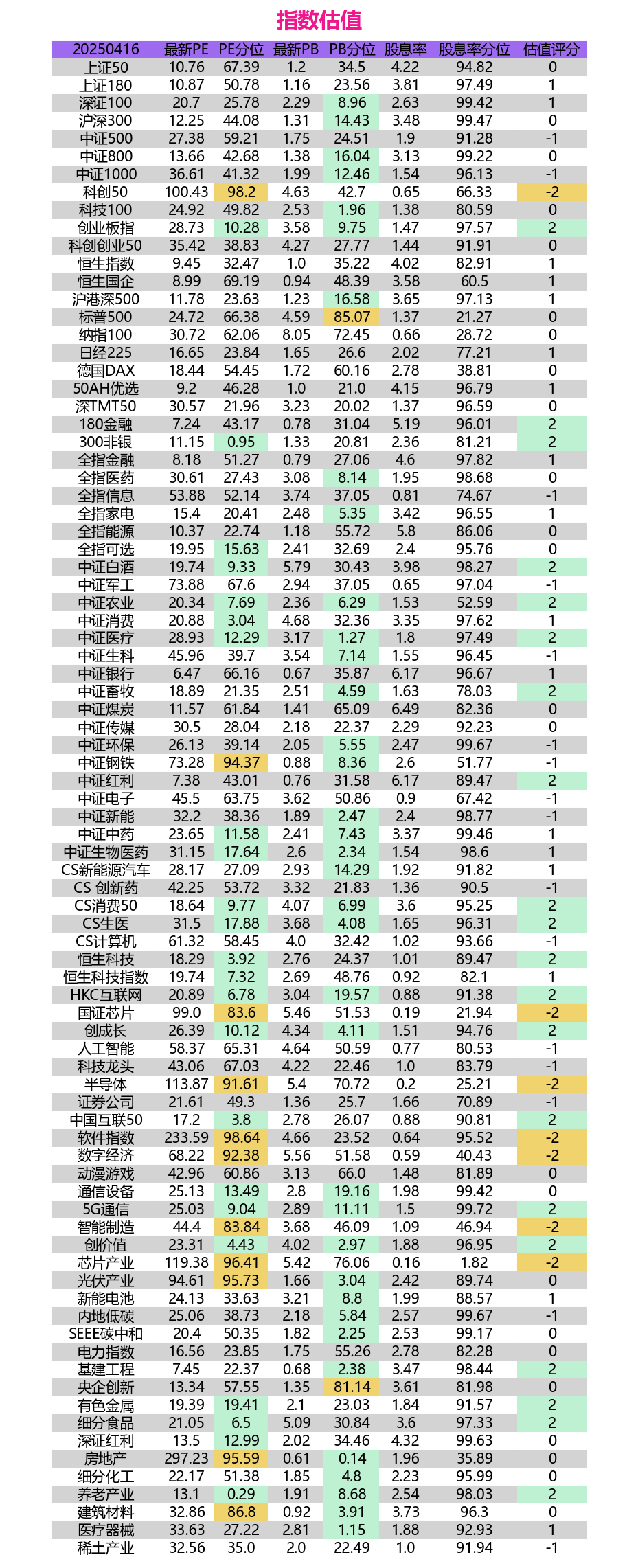

三、 指数估值分析:结构性高估与低估并存

估值是判断市场长期投资价值的重要依据。我们结合PE(市盈率)、PB(市净率)及其历史分位数、股息率等指标来深入分析各主要指数的估值水平。请注意,PE和PB分位数越低,代表当前估值在历史区间内越便宜。

从上图数据可以看出:

- 低估值区域:

- 创业板指: PE为28.73倍,处于历史10.28%的较低分位;PB为3.58倍,处于历史9.75%的极低分位。尽管当日大跌,但从历史估值角度看,创业板指已进入相对便宜的区域。其估值评分为2分,显示出价值吸引力。

- 深证100: PE 20.7倍(25.78%分位),PB 2.29倍(8.96%分位),PB估值也处于历史低位。

- 行业指数: 中证白酒(PE 9.33%分位)、中证农业(PE 7.69%分位)、中证消费(PE 3.04%分位)、中证医疗(PE 12.29%分位,PB 1.27%分位)、养老产业(PE 0.29%分位)、医疗器械(PB 1.15%分位)、创价值(PE 4.43%分位)等指数的PE或PB分位数也处于历史较低水平,显示出一定的估值吸引力。特别是中证医疗、中证白酒、中证农业等获得了2分的价值估值评分。

- 港股市场: 恒生指数(PE 32.47%分位,PB 35.22%分位)和恒生国企指数(PB 48.39%分位)也处于相对中低的历史估值水平,且股息率较高(分别为4.02%和3.58%),价值评分为1分。恒生科技指数虽然PE分位不高(7.32%),但价值评分达到2分,可能考虑了其成长性与当前估值的匹配度。

- 高估值区域:

- 科创50: PE高达100.43倍,处于历史98.2%的极高分位;PB为4.63倍(42.7%分位)。虽然当日上涨,但其高估值风险值得警惕,估值评分为-2分。

- 部分科技主题: 国证芯片(PE 83.6%分位)、半导体(PE 91.61%分位)、软件指数(PE 98.64%分位)、数字经济(PE 92.38%分位)、人工智能(PE 65.31%分位)、科技龙头(PE 67.03%分位)等指数的PE分位数普遍较高,显示这些热门赛道在经历了一轮上涨后,估值已不再便宜,估值评分多为-1或-2分。

- 周期性行业: 中证钢铁PE分位数高达94.37%,估值评分为-1。建筑材料PE分位数也达到86.8%。

- 上证50: 值得注意的是,虽然上证50当日表现强势,但其PE为10.76倍,处于历史67.39%分位,并不算特别低估,价值评分为0。其吸引力更多来自其成分股的稳定性和较高的股息率(4.22%,94.82%分位)。

- 股息率视角: 中证银行(6.17%)、中证煤炭(6.49%)、中证红利(6.17%)、全指能源(5.8%)、180金融(5.19%)等指数提供了非常可观的股息率,并且大多处于历史较高分位,对于追求稳定现金流的投资者具有吸引力。

总结估值层面,市场呈现明显的结构性差异。以创业板指、部分消费、医药为代表的一些板块估值已回落至历史较低水平,具备一定的长期配置价值。

而以科创板、部分半导体、软件等为代表的科技成长板块,虽然代表着经济转型方向,但当前估值相对历史偏高,需要警惕回调风险。银行、煤炭、红利等高股息策略则提供了较好的防御性。

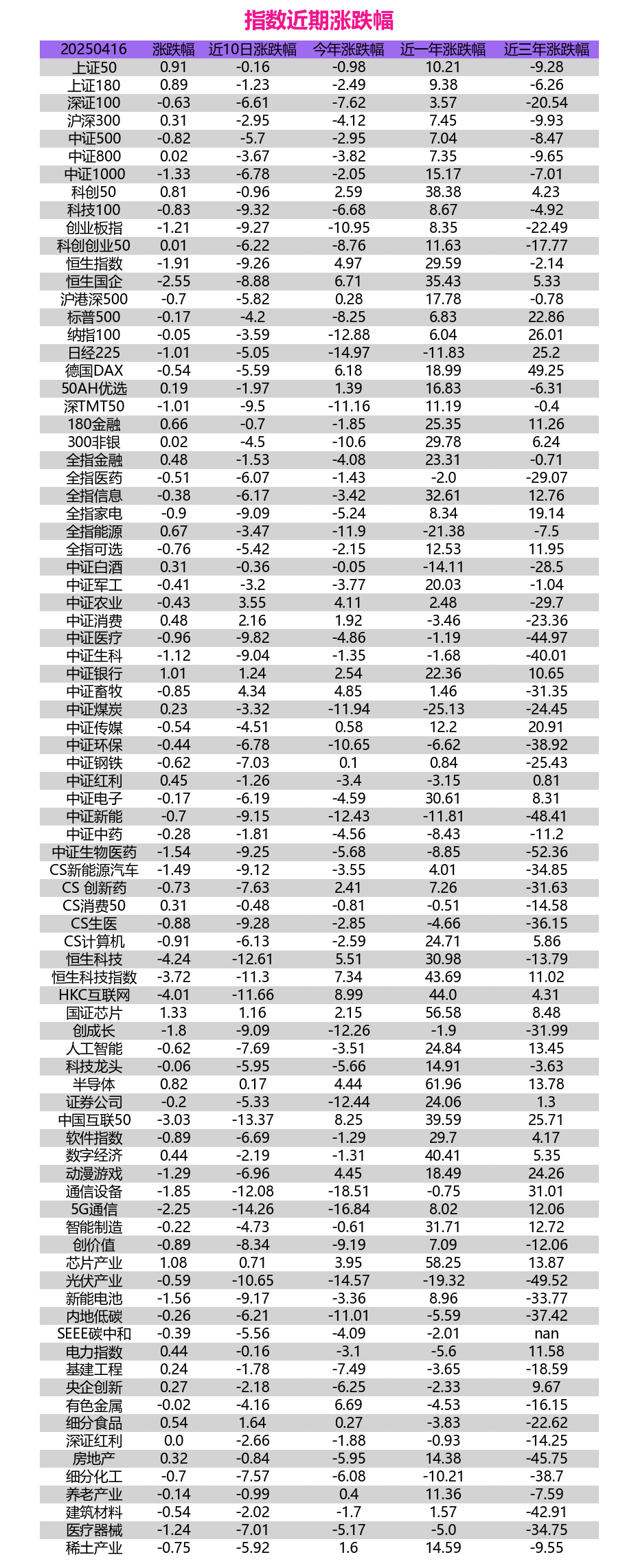

四、 指数近期与长期表现回顾:波动与趋势

市场的短期波动和长期趋势同样重要。通过分析近期(10日)、今年以来、近一年及近三年的涨跌幅,可以更好地把握市场的节奏和方向。

关键观察点:

- 近期(10日)表现: 市场普遍下跌,仅少数指数如中证银行(+1.24%)、中证农业(+3.55%)、中证畜牧(+4.34%)、国证芯片(+1.16%)等录得正收益。跌幅较大的集中在成长和科技板块,如创业板指(-9.27%)、科技100(-9.32%)、深TMT50(-9.5%)、中证医疗(-9.82%)、通信设备(-12.08%)、5G通信(-14.26%)、恒生科技(-12.61%)、中国互联50(-13.37%)。这表明近期市场情绪悲观,抛售压力主要集中在前期热门或弹性较大的板块。大盘蓝筹如上证50(-0.16%)则表现出较强的韧性。

- 今年以来(YTD)表现: 市场整体表现不佳,多数A股核心指数下跌。创业板指(-10.95%)、沪深300(-4.12%)、中证500(-2.95%)。但也有亮点,如科创50(+2.59%)、国证芯片(+2.15%)、半导体(+4.44%)在经历波动后仍录得正收益。港股表现相对较好,恒生国企(+6.71%)、恒生科技指数(+7.34%)、HKC互联网(+8.99%)。海外市场则出现分化,德国DAX(+6.18%)表现较好,而日经225(-14.97%)和纳指100(-12.88%)则大幅回调。

- 近一年表现: 这是观察市场中期反弹力度的重要窗口。数据显示,尽管近期回调,但近一年许多指数仍有显著涨幅。科技成长板块尤其突出:科创50(+38.38%)、国证芯片(+56.58%)、半导体(+61.96%)、人工智能(+24.84%)、数字经济(+40.41%)。这表明过去一年市场存在明显的结构性行情,围绕科技创新的主线反复活跃。同时,港股反弹力度也很大,恒生国企(+35.43%)、恒生科技指数(+43.69%)、HKC互联网(+44.0%)。价值蓝筹同样表现不俗,上证50(+10.21%)、180金融(+25.35%)、中证银行(+22.36%)。这显示近一年的市场是多条主线驱动的,既有成长反弹,也有价值修复。

- 近三年表现: 拉长周期看,A股市场整体表现疲软,多数核心指数录得负收益。创业板指(-22.49%)、沪深300(-9.93%)、中证500(-8.47%)。主题性、高波动板块调整尤为剧烈,如中证新能(-48.41%)、光伏产业(-49.52%)、中证医疗(-44.97%)、房地产(-45.75%)。这反映了过去三年宏观经济压力、行业周期变化以及市场风格轮动对相关板块的深刻影响。相比之下,部分金融(180金融 +11.26%)、银行(+10.65%)、煤炭(虽然近一年和YTD下跌,但三年跌幅相对较小)以及海外主要市场(标普500 +22.86%, 纳指100 +26.01%, 德国DAX +49.25%)表现更优。

综合来看,A股市场正经历短期调整,尤其是成长科技板块回调压力较大。但拉长到一年维度,许多板块仍积累了可观涨幅,显示市场并非单边下跌。然而,三年维度的数据提醒我们,市场的长期趋势仍面临挑战,结构性分化是常态。港股在经历长期低迷后,近一年反弹强劲,值得关注。

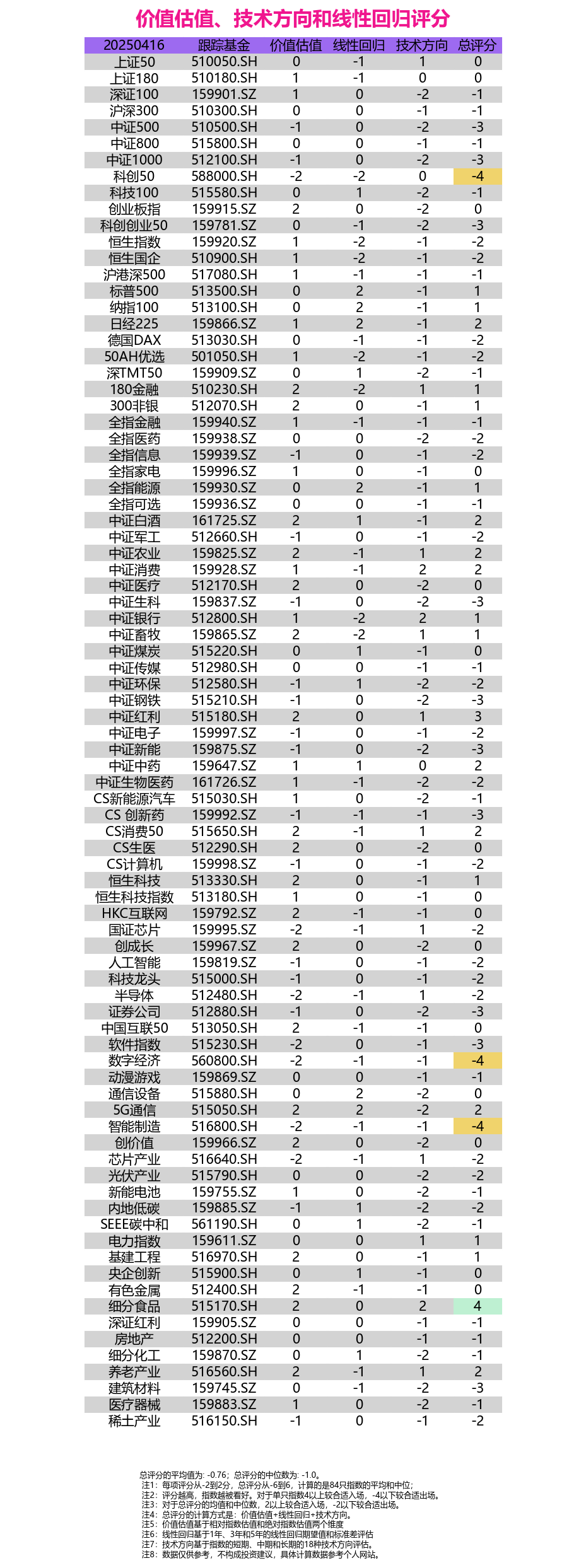

五、 价值、技术与回归评分:综合研判市场信号

最后,我们来看结合了价值估值、线性回归(中长期趋势偏离度)和技术方向(短中长期动量)的综合评分体系,它为我们提供了一个量化的决策参考。

核心解读:

- 总评分概览: 84只指数的总评分平均值为-0.76,中位数为-1.0。根据注释,这个水平处于相对中性偏谨慎区域(高于-2,但低于2),表明整体市场机会与风险并存,尚未发出明确的入场或出场信号,但整体偏弱。

- 评分最高梯队 (≥ 2): 细分食品(4分)、中证红利(3分)、中证白酒(2分)、中证农业(2分)、中证消费(2分)、中证医疗(2分)、中证中药(2分)、CS消费50(2分)、CS生医(2分)、恒生科技(2分)、HKC互联网(2分)、中国互联50(2分)、5G通信(2分)、创价值(2分)、基建工程(2分)、有色金属(2分)、养老产业(2分)。这些指数多集中在消费、医药、红利、港股互联网以及部分基建相关领域。它们要么具备显著的估值优势(如医疗、创价值),要么有较强的防御属性和现金流(红利、消费),要么技术面尚可(食品)。

- 评分最低梯队 (≤ -3): 中证500(-3分)、中证1000(-3分)、科创50(-4分)、科创创业50(-3分)、中证生科(-3分)、中证钢铁(-3分)、中证新能(-3分)、CS创新药(-3分)、软件指数(-3分)、数字经济(-4分)、智能制造(-4分)、建筑材料(-3分)、证券公司(-3分)。这些指数多为中小盘代表、高科技主题(科创、软件、数字经济、AI相关)、新能源、创新药以及部分周期板块。它们的主要失分项在于估值偏高(科创、芯片等)或技术趋势恶化(普遍的-1或-2分)。

- 评分维度剖析:

- 价值估值: 评分分布与前述估值分析一致,消费、医药、红利、银行等得分较高,科技、部分周期得分较低。

- 线性回归: 反映中长期趋势偏离。得分较高的如全指能源(2)、日经225(2)、通信设备(2)、5G通信(2),可能意味着它们相对于长期趋势处于超跌状态或强势趋势中。得分较低的如恒生指数(-2)、恒生国企(-2)、上证50(-1)、银行(-2),可能表明其价格偏离了长期回归线。

- 技术方向: 这是当前市场最弱的一环。绝大多数指数的技术方向评分都在-1或-2分,表明短期、中期和长期动量指标普遍发出负面信号。仅有少数指数如上证50(+1)、180金融(+1)、中证银行(+2)、中证红利(+1)、细分食品(+2)、电力指数(+1)、国证芯片(+1)、半导体(+1)等获得正分,显示出局部亮点或特定板块的资金抱团。

综合评分系统清晰地指出了当前市场的核心矛盾:一方面,部分板块(消费、医药、红利、港股)的估值已具吸引力(价值评分高);另一方面,整体市场的技术动能极差(技术方向评分普遍为负),显示下跌趋势仍在蔓延。线性回归评分则提供了中长期视角的参考。

总评分靠前的指数,通常是在价值、趋势或技术面至少有一项表现突出,且没有明显短板。而总评分靠后的指数,则可能同时面临估值压力和技术破位的双重困境。

六、 结论与展望

综合2025年4月16日的各项数据分析,当前A股市场呈现以下关键特征:

- 市场分化加剧: “沪强深弱”、“大强小弱”格局明显,资金向大盘蓝筹和部分防御性板块集中,而中小盘股和成长主题则面临较大调整压力。

- 估值结构差异: 市场并非整体高估或低估。以创业板指、部分消费、医药为代表的板块估值已进入历史较低区域,具备长期配置价值潜力。而科创板、部分半导体、软件等科技板块估值相对偏高,需警惕风险。高股息板块的防御价值凸显。

- 短期动量疲弱: 近期市场普遍下跌,技术指标发出警示信号。绝大多数指数的技术方向评分不佳,表明市场短期下跌动能较强,企稳尚需时间。

- 中长期趋势复杂: 近一年维度看,市场经历了显著的结构性反弹,尤其在科技和港股方向。但近三年维度看,A股整体仍处调整周期,结构性问题突出。

展望未来, 投资者应保持谨慎。总评分的均值和中位数均处于负值区域,提示整体市场环境仍具挑战。

- 机会方面: 可关注估值已回落至历史低位且综合评分尚可的板块,如部分消费(食品、白酒)、医药(医疗、中药)、红利策略、港股科技(注意其波动性)。这些板块可能在市场企稳后展现出较好的弹性或具备长期配置价值。

- 风险方面: 对于估值偏高、近期跌幅较大且技术形态恶化的板块(如部分高位科技主题、中小盘成长股),应保持警惕,控制仓位。市场的整体弱势可能还会持续一段时间,需要耐心等待更明确的企稳信号。

- 策略建议: 在当前环境下,均衡配置或许是更稳妥的选择。一方面可以配置部分低估值、高股息的防御性资产以抵御波动;另一方面,对于代表长期发展方向但短期承压的成长板块,可在估值进一步回落后,结合基本面进行精选和分批布局。密切关注宏观经济数据、政策动向以及市场情绪的变化,将是未来一段时间投资决策的关键。

(免责声明:本文基于提供的数据进行分析,不构成任何投资建议。市场有风险,投资需谨慎。)

- 作者:余汉波

- 链接:https://wd.sanrenjz.com/%E5%90%8C%E6%AD%A5%E5%85%AC%E4%BC%97%E5%8F%B7-%E4%BD%99%E6%B1%89%E6%B3%A2/%E6%8C%87%E6%95%B0%E8%AF%84%E4%BC%B0%EF%BC%9A%E5%88%86%E5%8C%96%E8%A1%8C%E6%83%85%E5%BB%B6%E7%BB%AD%EF%BC%8C%E4%BC%B0%E5%80%BC%E4%B8%8E%E5%8A%A8%E9%87%8F%E4%BF%A1%E5%8F%B7%E4%BA%A4%E7%BB%87

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。