type

status

date

slug

summary

tags

category

icon

password

2025年4月11日,星期五,A股市场在经历了一段时间的调整后,展现出一定的回暖迹象。主要股指普遍收涨,特别是创业板指和中证1000指数表现抢眼,市场情绪似乎有所提振。然而,单日的上涨是否意味着趋势的逆转?当前的A股市场究竟处于何种状态?

一、 当日市场表现概览:普涨格局下的结构性亮点

从收盘数据来看,2025年4月11日A股市场整体呈现上涨态势。

- 上证指数收盘报3238.23点,上涨0.45%,成交额约5808亿元,温和放量。指数在3211点附近获得支撑,最高触及3249点,日内振幅1.19%。

- 深证成指表现更强,收盘报9834.44点,上涨0.82%,成交额约7679亿元,放量明显。指数振幅达到2.36%,显示出更高的日内波动性。

- 创业板指成为当日领涨先锋,收盘报1926.37点,大涨1.36%,成交额约3489亿元。其高达3.1%的振幅和3.93%的换手率,反映了市场资金在成长板块的活跃交易。

- 科创50指数(虽然未直接提供收盘数据,但从“指数近期涨跌幅”表可知其当日涨幅为2.07%)同样表现突出,延续了科技成长板块的强势。

- 主要宽基指数如沪深300(+0.41%)、中证500(+0.67%)、中证1000(+1.34%)均录得上涨,其中代表中小盘的中证1000指数涨幅仅次于创业板指,显示市场风格有所向中小盘倾斜。

- 上证50则表现相对平淡,微涨0.27%,成交额约912亿元,换手率较低(0.26%)。

总体来看,4月11日市场呈现普涨格局,成长风格(创业板、科创板、中证1000)表现优于价值风格(上证50),中小盘相对强于大盘。

二、 中证规模指数:长期视角下的定位

为了更好地理解不同市值规模公司的整体表现和估值水平,我们可以参考中证规模指数的数据。

这张图表展示了截至2025年4月11日,包括中证A100(大盘蓝筹)、沪深300(大中盘)、中证500(中盘)、中证800(大中盘)和中证1000(中小盘)在内的主要规模指数的收盘价、当日涨跌幅、技术上的支撑位与压力位,以及关键的7年平均市盈率(PE)和市净率(PB)。

- 当日表现:与收盘数据一致,中证1000(+1.34%)和中证500(+0.67%)的涨幅领先于沪深300(+0.41%)和中证A100(+0.60%),再次印证了当日中小盘相对占优的风格。

- 长期估值中枢:7年平均PE和PB为我们提供了一个长期估值的参照系。沪深300的7年平均PE为11.95倍,PB为1.4倍。中证500的平均PE为23.9倍,PB为1.85倍。中证1000的平均PE为36.69倍,PB为2.41倍。这些数据反映了不同规模指数历史上(过去7年)的平均估值水平,可以用来衡量当前估值的相对高低。

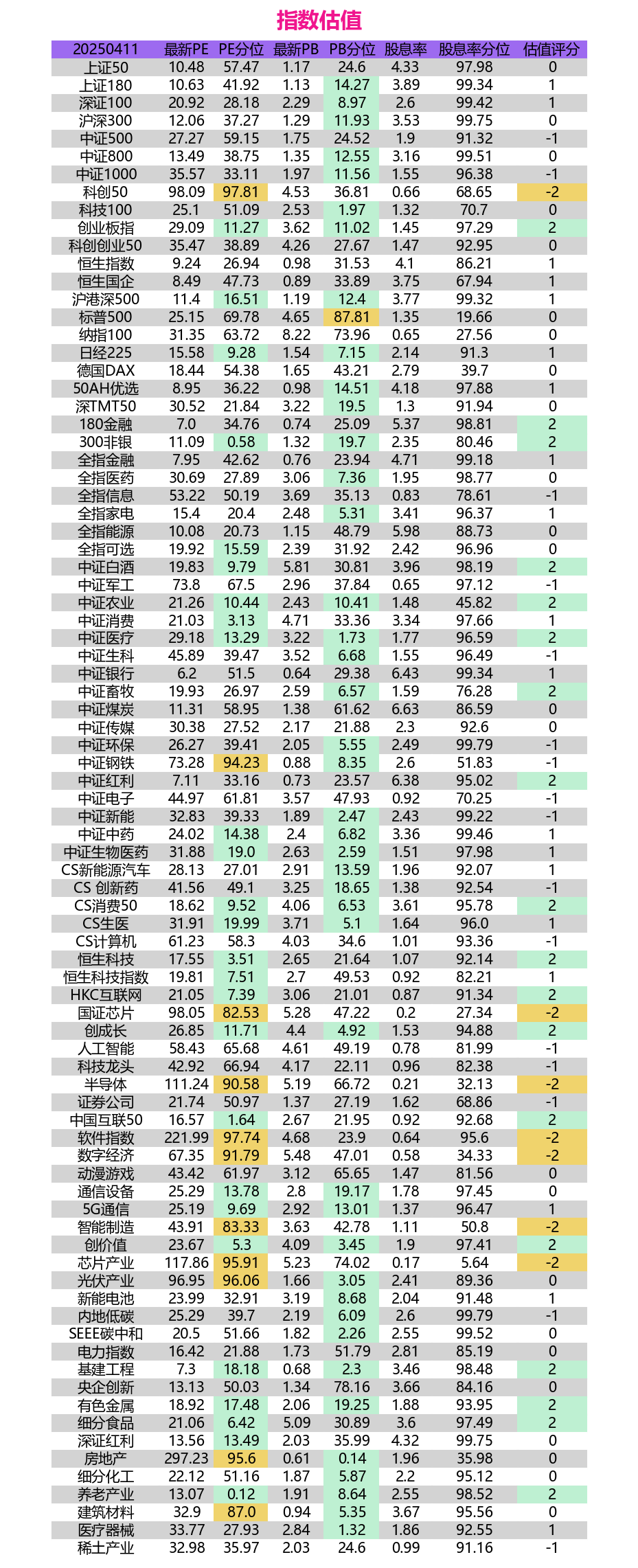

三、 深度估值分析:寻找市场的“价值洼地”

估值是判断市场或板块投资价值的核心依据之一。下表提供了截至2025年4月11日各大指数的详细估值指标,其中PE/PB分位数是关键参考,数值越低代表当前估值在历史区间内越便宜。

从这张“指数估值”图中,我们可以得到以下关键信息:

- A股主要宽基指数估值:

- 上证50:PE为10.48倍(分位57.47%),PB为1.17倍(分位24.6%),股息率高达4.33%(分位97.98%)。PE处于历史中等偏高位置,但PB相对较低,且股息率极具吸引力,呈现出典型的价值特征。

- 沪深300:PE为12.06倍(分位37.27%),PB为1.29倍(分位11.93%),股息率3.53%(分位99.75%)。PE和PB分位均不高,特别是PB处于历史极低水平,股息率也处于历史最高位区域,整体估值吸引力较强。

- 中证500:PE为27.27倍(分位59.15%),PB为1.75倍(分位24.52%),股息率1.9%(分位91.32%)。PE分位略高,但PB分位尚可,股息率也处于历史较高水平。

- 中证1000:PE为35.57倍(分位33.11%),PB为1.97倍(分位11.56%),股息率1.55%(分位96.38%)。PE和PB分位都处于历史较低区域,尤其是PB分位极低,显示中小盘整体估值可能已具备较好的安全边际。

- 创业板指:PE为29.09倍(分位11.27%),PB为3.62倍(分位11.02%),股息率1.45%(分位97.29%)。PE和PB分位均处于历史极低水平(约11%),显示创业板整体估值已压缩至历史底部区域,具备显著的估值修复潜力。

- 科创50:PE高达98.09倍(分位97.81%),PB为4.53倍(分位36.81%)。PE估值和分位都非常高,显示市场对科创板的高成长性给予了极高预期,但也意味着较高的估值风险。PB分位相对适中。

- 行业/主题指数估值亮点:

- 低估值板块:多个行业的估值处于历史低位。例如:

- 中证银行:PE 6.2倍(分位51.5%),PB 0.64倍(分位29.38%),股息率6.43%(分位99.34%)。PB估值吸引力显著,股息率极高。

- 中证消费:PE 21.03倍(分位3.13%),PB 4.71倍(分位33.36%),股息率3.34%(分位97.66%)。PE处于历史极低位,消费板块估值压缩明显。

- 中证医疗:PE 29.18倍(分位13.29%),PB 3.22倍(分位1.73%)。PB处于历史绝对底部,PE分位也很低,医疗板块调整充分。

- 中证白酒:PE 19.83倍(分位9.79%),PB 5.81倍(分位30.81%)。PE分位处于历史10%以下,显示核心白酒股估值已大幅回落。

- 恒生指数与恒生国企指数:PE分别为9.24倍(分位26.94%)和8.49倍(分位47.73%),PB分别为0.98倍(分位31.53%)和0.89倍(分位33.89%)。港股整体估值仍处于历史偏低水平。

- 创业板相关:除了创业板指,创成长(PE分位11.71%)、创价值(PE分位5.3%)等指数的PE估值也处于历史低位。

- 高估值板块:部分科技、周期板块估值偏高。例如:

- 科创50、国证芯片(PE分位82.53%)、半导体(PE分位90.58%)、软件指数(PE分位97.74%)、数字经济(PE分位91.79%):这些科技相关指数PE估值普遍较高,反映了市场对这些领域未来成长的高预期,但也伴随着高波动和估值回调的风险。

- 中证钢铁:PE 73.28倍(分位94.23%),估值显著偏高,可能受到短期因素影响或盈利周期性波动。

- 股息率视角:高股息策略持续受到关注。上证50、上证180、沪深300、中证红利、中证银行、全指金融、全指能源等指数的股息率及其历史分位都非常高,对于追求稳定现金流回报的投资者具有吸引力。

总结估值部分:截至2025年4月11日,A股市场整体估值呈现结构性分化。以创业板指、中证1000、中证消费、中证医疗为代表的部分板块估值已处于历史较低水平,具备较高的安全边际和潜在修复空间。而以科创50、半导体为代表的科技板块,以及部分周期板块(如钢铁)则估值相对较高。港股市场整体估值依然偏低。高股息策略在当前环境下吸引力突出。

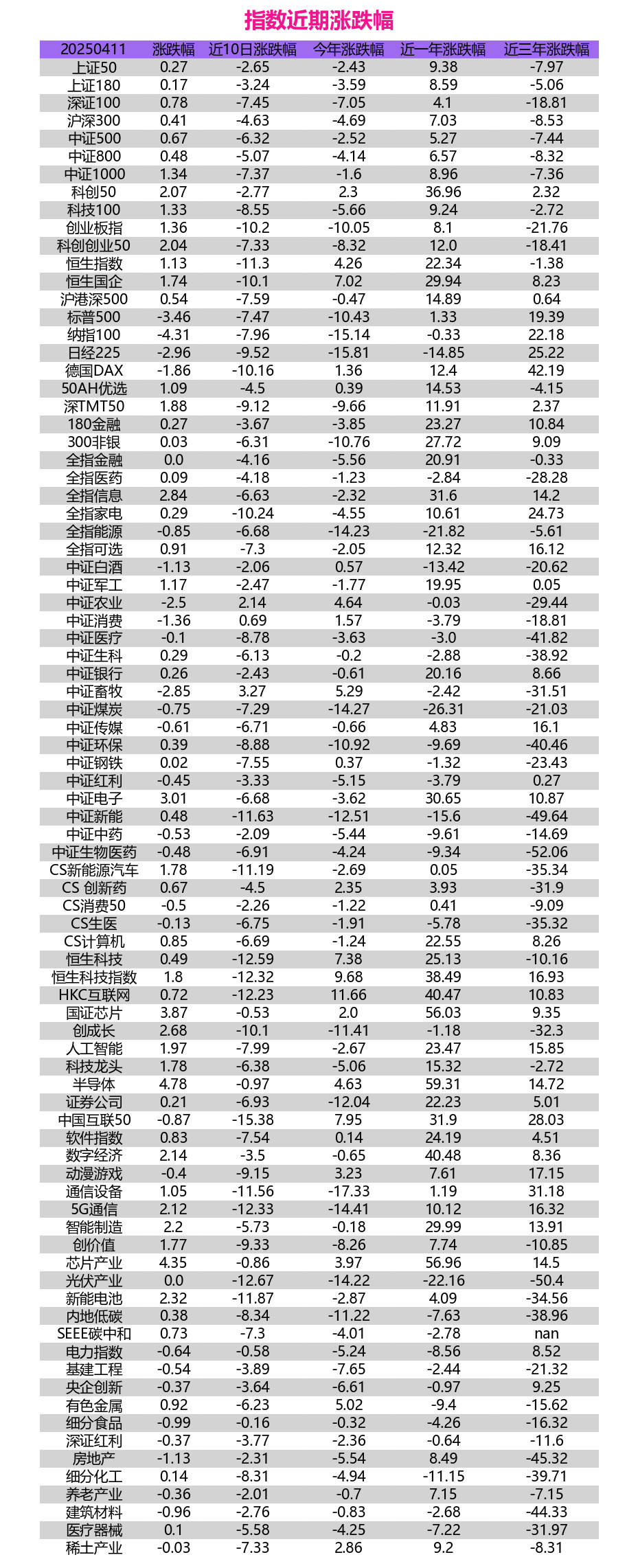

四、 近期市场表现回顾:反弹前的波折

分析近期市场的涨跌幅,有助于我们理解当前市场情绪和趋势的演变。

这张“指数近期涨跌幅”图表揭示了市场近期的动态:

- 短期(近10日)表现:尽管4月11日当天普涨,但近10个交易日,绝大多数A股指数都录得了显著下跌。沪深300下跌4.63%,中证500下跌6.32%,中证1000下跌7.37%,创业板指更是下跌了10.2%。这表明在4月11日的反弹之前,市场经历了一轮幅度不小的调整。科技和成长板块(如创业板指、科技100、深TMT50、CS新能源汽车、恒生科技等)在近10日的回调尤为剧烈。唯有少数如中证农业(+2.14%)、中证畜牧(+3.27%)等防御性板块表现相对抗跌。

- 年初至今(YTD)表现:2025年以来,A股市场整体表现偏弱。主要宽基指数中,除了科创50(+2.3%)和少数板块(如中证农业+4.64%,中证畜牧+5.29%,国证芯片+2.0%,半导体+4.63%,有色金属+5.02%)录得正收益外,大部分指数仍处于下跌状态。上证指数年初至今(假设从年初开始计算)可能微跌,沪深300下跌4.69%,创业板指下跌10.05%,中证1000下跌1.6%。这显示年初至今市场赚钱效应不佳,结构性分化明显。

- 中期(近一年)表现:近一年的表现则相对乐观。上证50(+9.38%)、沪深300(+7.03%)、中证500(+5.27%)、中证1000(+8.96%)、创业板指(+8.1%)均录得正收益。特别是科创50(+36.96%)、国证芯片(+56.03%)、半导体(+59.31%)、全指信息(+31.6%)、数字经济(+40.48%)等科技相关指数,以及港股的恒生指数(+22.34%)、恒生国企(+29.94%)、恒生科技(+25.13%)等涨幅巨大。这说明过去一年市场整体经历了从低谷修复的过程,科技和港股是反弹的主要驱动力。

- 长期(近三年)表现:近三年的表现则较为疲软。主要A股宽基指数普遍录得负收益,如上证50(-7.97%)、沪深300(-8.53%)、中证500(-7.44%)、创业板指(-21.76%)。这反映了过去三年A股市场面临的挑战。然而,部分板块如全指信息(+14.2%)、半导体(+14.72%)、5G通信(+16.32%)、恒生国企(+8.23%)、恒生科技指数(+16.93%)等依然取得了正收益,显示出结构性机会。值得注意的是,德国DAX(+42.19%)、纳指100(+22.18%)、日经225(+25.22%)等国际主要指数近三年表现强劲。

总结近期表现:市场在4月11日呈现反弹,但此前经历了显著的短期回调。年初至今整体表现欠佳,结构分化。近一年维度看,市场处于修复通道,科技和港股是亮点。近三年维度看,A股整体承压,但结构性机会与挑战并存,且与海外主要市场表现差异较大。

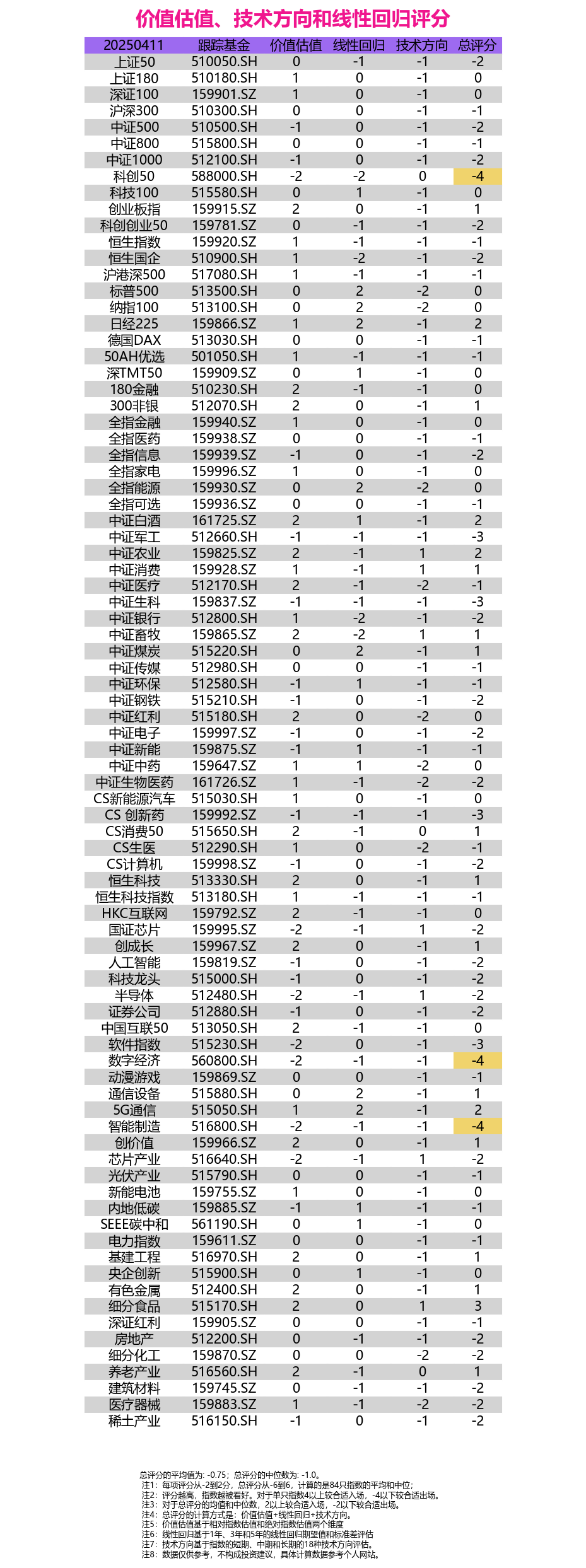

五、 综合评分体系:量化视角下的市场选择

为了更系统地评估各指数的投资价值,数据提供方构建了一个包含价值估值、线性回归和技术方向的综合评分体系。

这张“价值估值、技术方向和线性回归评分”图表给出了一个量化的参考:

- 总评分概览:涵盖的84只指数的总评分平均值为-0.75,中位数为-1.0。根据注释,这表明整体市场信号偏向谨慎(低于-2才建议出场,但均值和中位数已明显为负)。

- 评分维度解读:

- 价值估值:基于相对和绝对估值。评分为2的指数(如创业板指、180金融、300非银、中证白酒、中证农业、中证医疗、中证红利、CS消费50、恒生科技、HKC互联网、中国互联50、创成长、创价值、基建工程、有色金属、细分食品、养老产业)通常对应着前述分析中估值较低的板块。评分为-2的指数(如科创50、国证芯片、半导体、软件指数、数字经济、智能制造、芯片产业)则对应估值较高的科技板块。

- 线性回归:基于1年、3年、5年的回归趋势评估。评分为2的指数(如标普500、纳指100、日经225、全指能源、中证煤炭、通信设备、5G通信)可能显示出较强的长期上升趋势或偏离度。评分为-2的指数(如科创50、恒生国企、中证银行、中证畜牧)则可能趋势较弱或处于回归通道下轨。

- 技术方向:基于短期、中期、长期的技术指标评估。评分为1的指数(如中证农业、中证消费、中证畜牧、国证芯片、半导体、细分食品、芯片产业)可能短期技术形态较好。评分为-2的指数(如标普500、纳指100、中证医疗、中证红利、中证中药、中证生物医药、CS生医、细分化工、医疗器械)可能技术形态偏弱。

- 高分指数:总评分较高的指数值得关注。例如:

- 细分食品(总分3):价值(2)、回归(0)、技术(1)。估值低,技术面尚可。

- 日经225(总分2):价值(1)、回归(2)、技术(-1)。长期趋势强劲。

- 中证白酒(总分2):价值(2)、回归(1)、技术(-1)。估值低,回归趋势尚可。

- 中证农业(总分2):价值(2)、回归(-1)、技术(1)。估值低,技术面改善。

- 5G通信(总分2):价值(1)、回归(2)、技术(-1)。长期趋势强劲。

- 创成长(总分1)、创业板指(总分1)、恒生科技(总分1)、中证消费(总分1)等也获得了正分,主要得益于其低估值(价值得分高)。

- 低分指数:总评分较低的指数提示风险。例如:

- 科创50(总分-4):价值(-2)、回归(-2)、技术(0)。估值高,回归趋势弱。

- 数字经济(总分-4):价值(-2)、回归(-1)、技术(-1)。估值高,趋势和技术均不佳。

- 智能制造(总分-4):价值(-2)、回归(-1)、技术(-1)。同上。

- 中证军工(总分-3)、中证生科(总分-3)、CS 创新药(总分-3)、软件指数(总分-3)等也评分较低,多与高估值、弱趋势或弱技术面有关。

总结评分体系:该量化评分体系提供了一个多维度的决策参考。整体市场评分偏谨慎,但结构性机会依然存在。低估值板块(消费、医疗、白酒、创业板等)在价值维度得分较高,而部分科技板块则因估值和趋势问题评分较低。投资者可结合自身风险偏好和投资策略,参考此评分进行配置。

六、 市场展望与总结

综合以上分析,截至2025年4月11日,A股市场呈现以下特征与展望:

- 短期企稳迹象:经历了近期的快速调整后,市场在4月11日迎来普涨,特别是成长风格表现突出,显示短期超跌反弹动能有所积聚。成交量温和放大是积极信号,但反弹的可持续性仍需观察后续量能和市场热点的延续性。

- 估值结构性吸引力显现:当前市场估值分化显著。以创业板指、中证1000、部分消费和医疗板块为代表的领域,估值已回落至历史较低水平,提供了较好的长期配置价值。同时,高股息板块的吸引力持续存在。然而,部分热门科技赛道估值依然偏高,需要警惕波动风险。

- 中期趋势仍需巩固:尽管近一年市场有所修复,但年初至今及近三年表现反映出市场整体上行趋势尚未稳固。短期反弹后,市场能否突破关键阻力位,形成更强的上升趋势,仍取决于宏观经济基本面、企业盈利预期、政策导向以及外部环境等多重因素。

- 风格轮动可能持续:当日成长风格领涨,但考虑到价值板块的低估值和高股息优势,以及中小盘的估值吸引力,未来市场风格可能仍会在价值与成长、大盘与小盘之间轮动。科技板块内部也会持续分化,基本面扎实、估值合理的细分领域可能更具韧性。

- 量化信号提示谨慎但有机会:综合评分体系给出的整体信号偏谨慎,提醒投资者注意风险。但评分体系也指出了部分具备低估值、良好趋势或技术形态改善潜力的指数,为结构性布局提供了线索。

结论:2025年4月11日的A股市场,是在经历波折后出现的一缕暖意。市场并非单边上涨或下跌,而是充满了结构性的复杂性。当前的估值水平为长期投资者提供了布局部分超跌板块的机会,尤其是那些估值处于历史低位且基本面有望改善的领域(如创业板、消费、医疗、港股等)。然而,短期市场的波动性可能依然较大,投资者在把握机遇的同时,仍需密切关注宏观经济数据、政策动向和企业盈利变化,审慎评估风险,做好仓位管理和多元化配置。未来的市场走向,将在多重因素的博弈中逐渐明朗。

(免责声明:本文基于提供的数据进行分析解读,不构成任何投资建议。市场有风险,投资需谨慎。)